财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 P2P网贷行业风险集中爆发。7月18日,网贷平台金银猫和银豆网均公告出现兑付问题。不完全统计显示,40天内,全国已有133家平台出事。当前P2P贷款余额已经突破1万亿元,涉及平台多达上千家,如何稳妥处理当前的兑付危机成为亟待解决的问题。(近期爆雷的交易量达百亿级的平台,腾讯《棱镜》不完全统计)一天两家平台爆雷7月18日,网贷平台金银猫发布“良性清盘延期兑付公告”,称金银猫2013年11月成立,已运

【概要描述】 P2P网贷行业风险集中爆发。7月18日,网贷平台金银猫和银豆网均公告出现兑付问题。不完全统计显示,40天内,全国已有133家平台出事。当前P2P贷款余额已经突破1万亿元,涉及平台多达上千家,如何稳妥处理当前的兑付危机成为亟待解决的问题。(近期爆雷的交易量达百亿级的平台,腾讯《棱镜》不完全统计)一天两家平台爆雷7月18日,网贷平台金银猫发布“良性清盘延期兑付公告”,称金银猫2013年11月成立,已运

P2P网贷行业风险集中爆发。

7月18日,网贷平台金银猫和银豆网均公告出现兑付问题。不完全统计显示,40天内,全国已有133家平台出事。

当前P2P贷款余额已经突破1万亿元,涉及平台多达上千家,如何稳妥处理当前的兑付危机成为亟待解决的问题。

(近期爆雷的交易量达百亿级的平台,腾讯《棱镜》不完全统计)

一天两家平台爆雷

7月18日,网贷平台金银猫发布“良性清盘延期兑付公告”,称金银猫2013年11月成立,已运营5年,因各种原因导致平台经营困难,现良性清盘延期兑付。

公告显示,金银猫平台停运,投资金额小于1万元的将于2个月之内兑付,大于1万元的分24个月兑付。

同一天,老牌P2P网贷平台银豆网宣布停止运营,称实际控制人李永刚已失联,资金暂无法兑付,平台即日起停止运营。

公开资料显示,银豆网累计交易规模106亿元,注册用户数43万人。截至6月30日,平台借贷余额44亿元。平台公告显示,CEO王鹏程已经报案,配合公安机关缉拿李永刚,追缴资金,最大限度弥补投资人的损失。

监管加强

对于P2P现状,监管层已经做出明确要求。监管框架已比较明确。

首先明确了时间节点。P2P网络借贷和网络小贷领域清理整顿完成时间,延长至2019年6月,其他各领域重点机构应于2018年6月底前,将存量的违规业务化解至零。

7月9日,央行官网发布消息称,再用1到2年时间完成互联网金融风险专项整治,化解存量风险,消除风险隐患,同时初步建立适应互联网金融特点的监管制度体系。

另外,根据第一财经报道,周一(7月16日),银保监会组织互金人士已针对当前网贷行业现状召开会议。参会人士称,网贷备案验收细则将尽快落实。周二,市场流传全国性穿透式网贷监管细则“187标准”或于7-8月出台。

一位接近监管人士对第一财经表示,一些P2P平台并不是真正的信息中介,没有严格按照监管规定去做业务,而是通过自我担保、份额拆分、期限错配等形式,逾越了信息中介的本分。那些最终被证实玩自融、资金池的平台,本质上将被证实是非法集资,监管会逐步挤压劣质企业的生存空间。

上述人士称,对于网贷监管重点,网贷机构就是信息中介,如果涉嫌信用中介、资金池、征信,就是非法,监管会逐步挤压劣质企业的生存空间。

具体而言,2018年下半年到2019年6月份,将对网贷机构进行清理整顿,突出整治重点,全面现场检查,分批分类管理,精准拆弹,引导不良机构理性退出。

2019年下半年,网贷机构将进入常态化监管、补齐短板阶段。

连日来,广州、上海、江苏等地互金协会相继召开P2P机构座谈会,要求P2P平台严格落实各级对网贷限额的监管要求,做好风险防范,必须压降违规存量业务,不再新增不合规业务,而且不得再增加业务规模。

尽管近期P2P风险出现蔓延势头。但深圳、广州等地行业协会人士均表示,自从网贷风险专项整治启动以后,当地P2P行业的业务规模均有效控制,不合规业务占比已经不高,风险也得到了有效化解。

业内人士称,流动性是P2P平台当前面临的最大风险,必须防止突然出现挤兑。而通过提前制定预案,引导平台良性退出,显得更为重要。目前,广州、深圳等地行业协会,均已制定措施,要求平台退出必须制定预案,按计划有序退出。

5年100倍,交易规模破2万亿

伴随着互联网金融的发展,因收益率相对较高,P2P的交易规模呈现出飞速发展的态势。从2012年的200多亿到2017年接近2.3万亿,仅用了5年时间。

随着P2P交易规模的扩大,其影响的范围也逐步扩大,作为具有较高风险的投资领域,牵一发而动全身,其对整个金融体系的影响也不断扩散。因此,加强对网贷平台的监管也成为当前金融监管的一项重要任务。

不仅仅是交易规模的增长,P2P贷款余额也是水涨船高,截至2018年6月,P2P贷款余额已经突破1.3万亿元,而就在4年前,其贷款余额还不足500亿元。

野蛮生长致行业洗牌

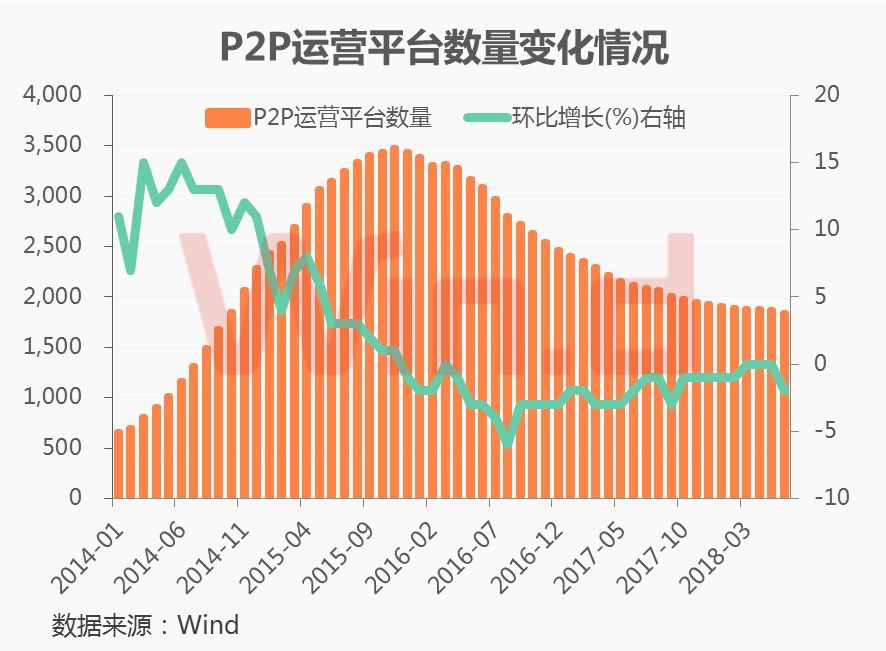

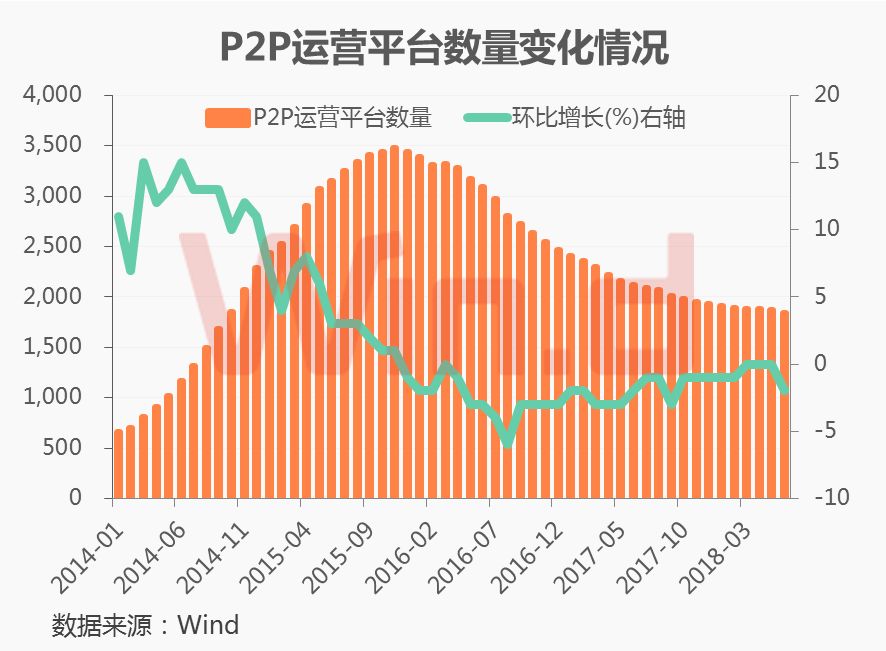

从网贷平台的发展趋势来看,2014年到2015年是行业发展的黄金时期,从2014年初的600多家发展到2015年底的近3500家,两年时间增长超过5倍。

而从2016年开始,随着行业整顿的及规范化运营,不少问题平台纷纷关门谢客,网贷平台数量持续缩水,截至2018年6月份,运营网贷平台数量已经跌至1800多家。

草莽落幕,正规军崛起

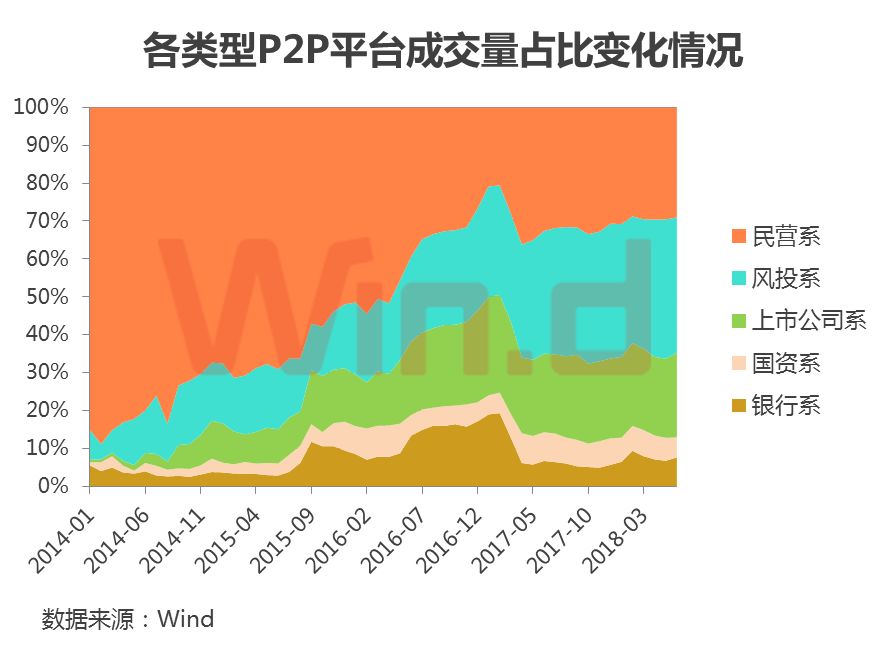

从P2P平台的主要股东构成来看,主要分为银行系、国资系、上市公司系、风投系和民营系。

从这几类网贷平台近年的发展趋势来看,民营系平台在2015年底见顶后持续走低,从巅峰时的逾3200多家减少至当前的不足1400家,减少过半,其中很多是因为运营出现问题,而退出市场。银行系平台和上市公司系平台近年来基本保持平稳,而国资系和风投系则保持稳步增长的态势,合计近400家。

由此可见,随着具有雄厚资本的国资、风投等正规军的扩容,民营系面临的竞争格局也越来越严峻。

不仅数量上的衰落,在平台成交量占比上,民营系也逐渐丧失龙头地位,从2014年平台成交量占比超80%,下降至当前的30%左右。与此同时,风投系和上市公司系的成交占比则快速扩大,合计占比已经超过50%。

问题平台破2000家

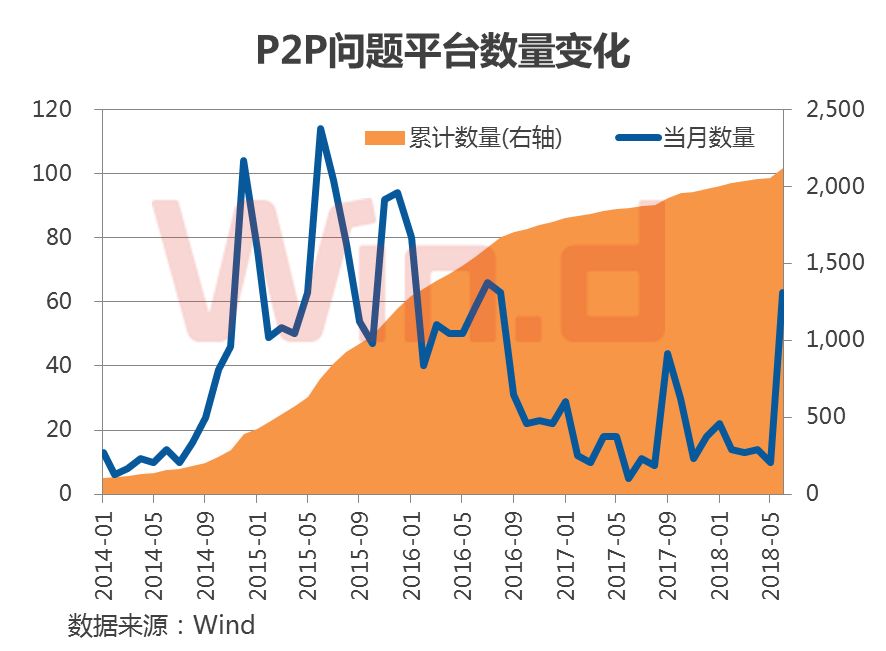

随着网贷行业从高速发展进入行业洗牌,各类问题平台也逐渐浮出水面。2015年是网贷平台问题的集中爆发期,平均每月都有约70家左右的平台出现问题。

随后每月出现问题平台数量虽然有所减少,但仍持续不断。而在今年6月份,问题网贷平台再度集中爆发。截至目前,累计问题平台数量已经超过2000家。

事实上,收益和风险永远是形影不离的,高收益自然也将承担高风险。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京