财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 以往每一次的宽松周期,都会刺激房地产,但这一次只字不提地产。 7月24日A股成交量创三个月新高,债市信用债走强,主要受前一天国务院会议释放利好信号推动。 下载APP阅读本文更深度报道 A股方面,上证综指上涨1.61%报2905.56点,日线三连阳;深成指涨1.63%报9465.8点,创业板指涨0.53%报1629.61点。 两市放量成交4928.52亿元,创逾3个月以来新高。 中字头再当

【概要描述】 以往每一次的宽松周期,都会刺激房地产,但这一次只字不提地产。 7月24日A股成交量创三个月新高,债市信用债走强,主要受前一天国务院会议释放利好信号推动。 下载APP阅读本文更深度报道 A股方面,上证综指上涨1.61%报2905.56点,日线三连阳;深成指涨1.63%报9465.8点,创业板指涨0.53%报1629.61点。 两市放量成交4928.52亿元,创逾3个月以来新高。 中字头再当

以往每一次的宽松周期,都会刺激房地产,但这一次只字不提地产。

7月24日A股成交量创三个月新高,债市信用债走强,主要受前一天国务院会议释放利好信号推动。

两市放量成交4928.52亿元,创逾3个月以来新高。

中字头再当带头大哥,中国铁建(601186,股吧)强势两连板,中国交建(601800,股吧)跟随涨停,中国建筑(601668,股吧)、中国中车(601766,股吧)涨超6%。

建筑板块提振大涨,四川路桥(600039,股吧)、重庆建工、龙元建设(600491,股吧)等近20股集体涨停。

钢铁、水泥等相关周期板块均涨势喜人,冀东水泥(000401,股吧)、九鼎新材(002201,股吧)涨停,东方雨虹(002271,股吧)、韶钢松山(000717,股吧)、祁连山(600720,股吧)均有强势表现。

债市方面,利率债大跌信用债走强。

国债期货大幅低开,全天弱势运行,10年期债主力T1809收跌0.37%,创近一个月新低,5年期债主力TF1809收跌0.19%。

利率债大跌,收益率大幅上行7-8bp,10年国开活跃券180205收益率上行7.67bp报4.2650%,10年国债活跃券180011收益率上行5bp报3.5675%,剩余期限近10年的农发债180406收益率上行10.24bp报4.35%。

百亿资金狂补基建

24日基建集体爆发,资金大幅补仓传统行业。

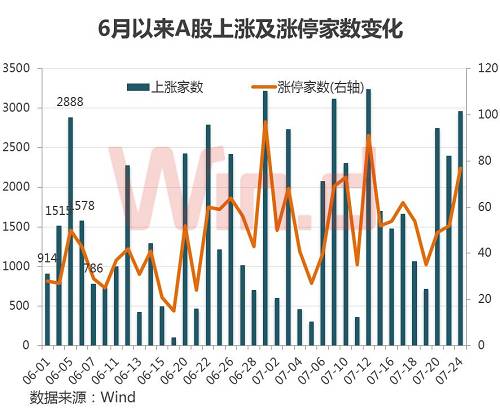

从A股每日上涨及涨停家数分布来看,7月以来,上涨及涨停家数较6月份明显回升,7月24日涨停家数达77家,位于近两个月高点。当前A股的表现或进一步验证了“五穷六绝七翻身”。

|

|

从资金净流入行业分布来看,传统周期性行业成为资金追逐的热点,房地产、建材、钢铁、有色资金净流入额均超过10亿元,特别是基建相关行业合计净流入额达百亿。

|

股市债市变化,与市场预期乐观息息相关。

7月23日国务院常务会议部署要求更好发挥财政金融政策作用。

会议明确,保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激;积极财政政策要更加积极,聚焦减税降费。

|

1、

保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激,根据形势变化相机预调微调、定向调控,应对好外部环境不确定性,保持经济运行在合理区间。

2、

财政金融政策要协同发力,更有效服务实体经济,更有力服务宏观大局。

3、

积极财政政策要更加积极,聚焦减税降费。在企业研发费用、先进制造业、现代服务业和地方债等方面有实际动作。

4、

稳健的货币政策要松紧适度。保持适度的社会融资规模和流动性合理充裕,疏通货币信贷政策传导机制,落实好已出台的各项措施。

5、引导金融机构将降准资金用于支持小微企业、市场化债转股等。鼓励商业银行发行小微企业金融债券,豁免发行人连续盈利要求。

6、加快国家融资担保基金出资到位,努力实现每年新增支持15万家(次)小微企业和1400亿元贷款目标,对拓展小微企业融资担保规模、降低费用取得明显成效的地方给予奖补。

7、督促地方盘活财政存量资金,引导金融机构按照市场化原则保障融资平台公司合理融资需求,对必要的在建项目要避免资金断供、工程烂尾。

证券时报券商中国刊文指出,国务院常务会议一锤定音,释放了全面宽松的信号。中信证券(600030,股吧)债券研究团队称,货币宽松政策再确认。

中信证券债券研究团队指出:

年初以来货币政策边际放松在流动性紧张局面的逐步纾解过程中不断确认,本次央行大额超预期新作MLF再次确认货币政策宽松。

回顾年初以来货币政策取向,松紧适度、流动性合理稳定等表述事后验证了货币政策的边际转松,货币市场利率中枢也随之下行。

具体到货币政策操作实践,3次定向降准、MLF担保品扩容、MLF超额续作等成为流动性投放和货币政策转松的切实注脚。

本次新作5020亿元MLF再次验证货币政策转松,在银行资金面整体偏松的环境下开展大额投放,对长期流动性环境的呵护意图料高于短期资金面的维稳考虑,后续流动性环境宽松可期。

此前的7月23日,央行意外开展巨量MLF操作。央行开展5020亿元1年期MLF操作,未进行逆回购操作;当日有1700亿元逆回购到期。

市场人士分析称,在货币市场流动性较好的情况下,央行开展大额度MLF操作,旨在适当提振信贷和信用债市场,缓解信用紧缩状况。

以往是大水漫灌,这次有宽松但没刺激

海通证券(600837,股吧)首席经济学家姜超在最新研究报告中指出:

以往都是大水漫灌,这次有宽松但没刺激。以前每一次央行都是大幅降息降准,比如08年那一轮央行降息5次降准3次,12年那一轮央行降息2次降准3次,15年那一轮央行降息6次降准5次,但是这一轮到目前为止,央行定向降准3次,但是没有降息。

降准说明货币有放水,但没降息说明没有漫灌,这一次有宽松但是没有刺激。

金融研究院院长管清友同样认为,政策面正式变化,但不会再度出现2014那种大水漫灌。

三领域或是基建发力重要方向

下半年的关键点在于通过相关政策刺激扩大内需,将经济增速控制在合理区间,避免产生系统性风险。未来如果政策以扩大内需为导向,并稳住基建投资,信用扩张的周期性行业会出现机会。国务院常委会议要求财政政策更加积极,未来将受益基建相关行业,基建投资增速可能触底反弹。

当前货币政策的核心目标在于稳定社会融资增速,近期监管政策细则纷纷落地,相比之前市场预期一些具体规定也做了柔性处理。这些货币政策操作目标在于与扩大信用相配合。

未来专项债的加快发行会为地方基建筹集资金。

目前专项债主要分为土储债、公路债和棚改债,这三个领域将是基建发力的重要方向。

海通证券首席经济学家姜超表示:

基建投资托底,但没有大干快上。这一轮政策的重心是积极财政,而一个重要落脚点是基建投资。但基建投资过去的高增长,很大一部分资金来自于表外影子银行,比如基建信托,PPP融资等,现在资管新规明确影子银行规模不能增加,只是存量规模萎缩不用那么快。

这一轮对基建投资开的是地方政府专项债和融资平台贷款两个正门,前者是年初就确定的1.35万亿规模,没有额外增加,只是加快进度;后者要受银行资本充足率的约束,其实很难大幅扩张。

所以我们认为基建投资只是托底,而没法大干快上。

楼市:政策只字不提地产

海通证券首席经济学家姜超指出:

以往每一次的宽松周期,我们都会刺激房地产,毕竟地产投资是影响中国经济的最重要动力。

但是这一次的政策对地产只字未提,而最近关于地产的政策包括住建部称控制棚改货币化安置的比例,以及统计局称加快推进房地产税相关政策举措,这意味着不会走地产泡沫老路。

房地产不放、金融杠杆不放,就不会完全类似2015年。有观点担心政策如果“放水”,经济结构会快速恶化,从而导致收的压力又会快速形成。从目前来看,这种担心并不必要:

第一,这一轮没有放开地产,而且估计也不会放开,直至长效机制形成。房地产政策方向没变。估计2019年棚改及其货币化可能会有收缩;作为财税体系改革重头戏之一,房产税草案明年也有出台可能。保障性住房建设明年可能会加码。目前的限购可能会逐渐和“供给端保障房+需求端房产税”代表的长效机制无缝衔接,不太可能再走回头路。

第二,这一轮仍处于金融政策调整的大环境下,金融杠杆不太可能上升。2015年金融创新的大环境下,金融市场加杠杆有过度迹象。本轮金融政策依然偏紧,政策对杠杆警惕,资管新规仍在落地过程中,金融杠杆不太可能普遍上升。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京