财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 时隔两个月,个人所得税修正案草案再次审议。 比之草案,二审稿出现一些变化,先来划个重点:1、关于个税起征点,二审稿未对一审稿进行修改,起征点依旧调至每年6万元,即每月5000元不变。2、赡养老人的支出也予以税前扣除,新个税标准最快将于2019年1月1日起施行。此外,昨天还有一个重磅消息被忽视:民法典各分编草案提请审议,不再保留计划生育的有关内容。这也就意味着,如果顺利过审,我国最快可能

【概要描述】 时隔两个月,个人所得税修正案草案再次审议。 比之草案,二审稿出现一些变化,先来划个重点:1、关于个税起征点,二审稿未对一审稿进行修改,起征点依旧调至每年6万元,即每月5000元不变。2、赡养老人的支出也予以税前扣除,新个税标准最快将于2019年1月1日起施行。此外,昨天还有一个重磅消息被忽视:民法典各分编草案提请审议,不再保留计划生育的有关内容。这也就意味着,如果顺利过审,我国最快可能

时隔两个月,个人所得税修正案草案再次审议。

比之草案,二审稿出现一些变化,先来划个重点:

1、关于个税起征点,二审稿未对一审稿进行修改,起征点依旧调至每年6万元,即每月5000元不变。

2、赡养老人的支出也予以税前扣除,新个税标准最快将于2019年1月1日起施行。

此外,昨天还有一个重磅消息被忽视:民法典各分编草案提请审议,不再保留计划生育的有关内容。这也就意味着,如果顺利过审,我国最快可能在2020年3月全面放开计划生育。

工薪阶层有望10月1日起按5000元/月缴个税

此次个税修法,事关每个人的利益,因此特别受到关注。我们不妨先看一组数字:

今年6月29日至7月28日,中国人大网曾公布了个税法修正案草案全文,一个月的时间内共有67291人提出了超13万条的意见。

这次二审稿中,对起征点并未做任何改动,个税起征点仍为每年6万元(每月5000元)。

个税法修正案草案的一大亮点是,将个税起征点由之前的3500元上调至5000元/月(6万元/年)。

不过这不仅仅指的是工资、薪金,还包括劳务报酬所得、稿酬所得和特许权使用费所得,对这四项收入实行综合所得纳税。

修正案草案二审稿中对起征点并未作修改。

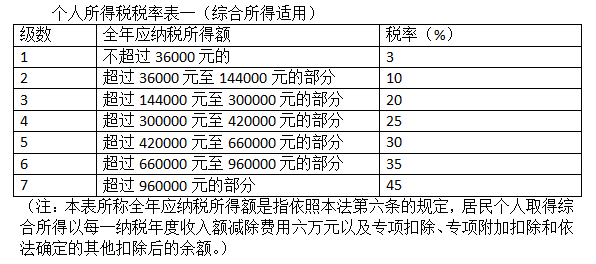

另外,修正案草案二审稿提出:本决定自2019年1月1日起施行。自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照本决定的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

二审稿同时规定:自2018年10月1日至2018年12月31日,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行适用本决定的个人所得税税率表二(经营所得适用)计算缴纳税款。

上述规定意味着,如果本次全国人大常委会审议通过了修正案草案二审稿,那么修改后的新个税法,将于明年1月1日起实施,不过,“工资、薪金所得”拟先行一步,从今年10月1日起执行5000元/月的起征点。这相当于,以工资、薪金所得为收入来源的工薪阶层,有望今年10月1日起,按新的起征点缴纳个税,提前享受本次个税法修改的“红利”。

注:工资和劳务报酬有什么区别?

两者最大的区别就是有没有签劳动合同,签了领的是工资,没签领的是劳务报酬。

两者计税方式:

工资、薪金所得:适用超额累进税率,税率为3%至45%。

劳务报酬所得:之前适用比例税率,税率为20%。现在也是按照超额累进税率,税率为为3%至45%。

45%最高税率维持不变:减税向中低收入倾斜

13万多条意见中,有不少关注修改后的个税税率,其中45%的最高税率是否下调也成为意见焦点之一。有声音认为最高税率偏高,不利于高端人才引进,甚至反而强化了高收入人群的避税动机,典型方式就是“钱在企业,少拿工资”。

此次决定草案沿用了草案一审稿的内容,维持3%到45%的新税率级距不变。

中国人民大学财金学院教授朱青说,累进税率表中最高边际税率决定着对纳税人高收入段的调节力度,这个税率越高,越有利于社会的收入分配公平。考虑到近些年来一直较高的基尼系数,决定草案维持45%的最高边际税率不变,体现了国家借助个税缩小收入分配差距的决心。

朱青介绍,目前国际上个人所得税(中央和地方)边际税率比我国低的国家有,但高的也有。如2017年经合组织国家35个成员国中,个税最高税率高于或与我国水平持平的就有澳大利亚、比利时、法国、德国、日本、荷兰等多个国家。

历经此次修法,个税的部分税率级距进一步优化调整,二审草案拟扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变。

辽宁大学法学院院长杨松说,税率级距调整后,绝大多数按月领工资的纳税人,实际税负都会下降。收入越少的减税幅度越大;收入较多的减税幅度较小,但实际减的钱并不少。对部分高收入人群,工薪所得往往不是其主要收入来源,关键要采取一些行之有效的征管措施,维持一定的税收调节力度,进而促进经济包容性增长。

赡养老人支出纳入专项附加扣除

二审稿中的一个新变化是,赡养老人的支出也予以税前扣除。由此前居民个人的子女教育支出、继续教育、大病医疗、住房贷款利息和住房租金等四项支出可以在税前予以扣除,增至五项。

有些常委会组成人员和有关方面提出,为了弘扬尊老孝老的传统美德,充分考虑我国人口老龄化日渐加快,工薪阶层独生子女家庭居多、赡养老人负担较重等实际情况,建议对于赡养老人支出,也予以税前扣除。

报告中指出,这次改革,通过提高基本减除费用标准,增加专项附加扣除,优化调整税率结构、扩大低档税率的级距等方式,减轻了广大纳税人的税收负担,使个人所得税税负水平更趋合理,实现了从分类税制向综合与分类相结合的个人所得税制的重大转变,个人所得税制改革迈出了关键一步。

新华社发文称,此次决定草案将社会关注度较高的赡养老人支出,扩充入专项附加扣除范围。为更好维护法律权威,还明确专项附加扣除“具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案”。全国人大宪法和法律委员会综合多方意见后表示,允许赡养老人支出税前扣除,旨在弘扬尊老孝老的传统美德,充分考虑我国人口老龄化日渐加快,工薪阶层独生子女家庭居多、赡养老人负担较重等实际情况。

计划生育内容被删除

在个税刷屏的同时,还有一个重磅消息被大家忽视。8月27日下午,民法典各分编草案也提请第十三届全国人大常委会第五次会议审议。民法典各分编草案中有关婚姻家庭编部分,与现行婚姻法、收养法相比,主要修改5方面:

1、修改患有疾病禁止结婚的相关内容,草案规定,一方患有严重疾病的应当在结婚登记前如实告知对方,不如实告知的,对方可以请求撤销该婚姻;

2、增加一项婚姻无效的情形,规定以伪造、编造、冒用证件等方式骗取结婚登记的婚姻无效;

3、草案新规定了一个月的离婚冷静期,在此期间,任何一方可以向登记机关撤回离婚申请;

4、草案增加了离婚损害赔偿的兜底条款;

5、不再保留计划生育的有关内容。

在此次草案中,大家最关注的是“计划生育”问题,即出自民法典分编草案中的“婚姻家庭编”部分,这也就意味着,如果顺利过审,我国最快可能在2020年3月全面放开计划生育。

我国的计生政策始于1978年,当年计划生育政策正式写入宪法,“国家推行计划生育,使人口的增长同经济和社会发展计划相适应”。2013年中共十八届三中全会决定启动实施“单独二孩”政策。2013年12月28日,《关于调整完善生育政策的决议》由十二届全国人大常委会第六次会议表决通过,“单独二孩”政策正式实施。2015年10月29日,中国共产党第十八届中央委员会第五次全体会议通过的《中国共产党第十八届中央委员会第五次全体会议公报》中指出,“促进人口均衡发展,坚持计划生育的基本国策,完善人口发展战略,全面实施一对夫妇可生育两个孩子政策,积极开展应对人口老龄化行动。”

2016年1月1日,修订后的《中华人民共和国人口和计划生育法》第十八条第一款规定:“国家提倡一对夫妻生育两个子女。” 施行了30多年的独生子女政策自此终止。

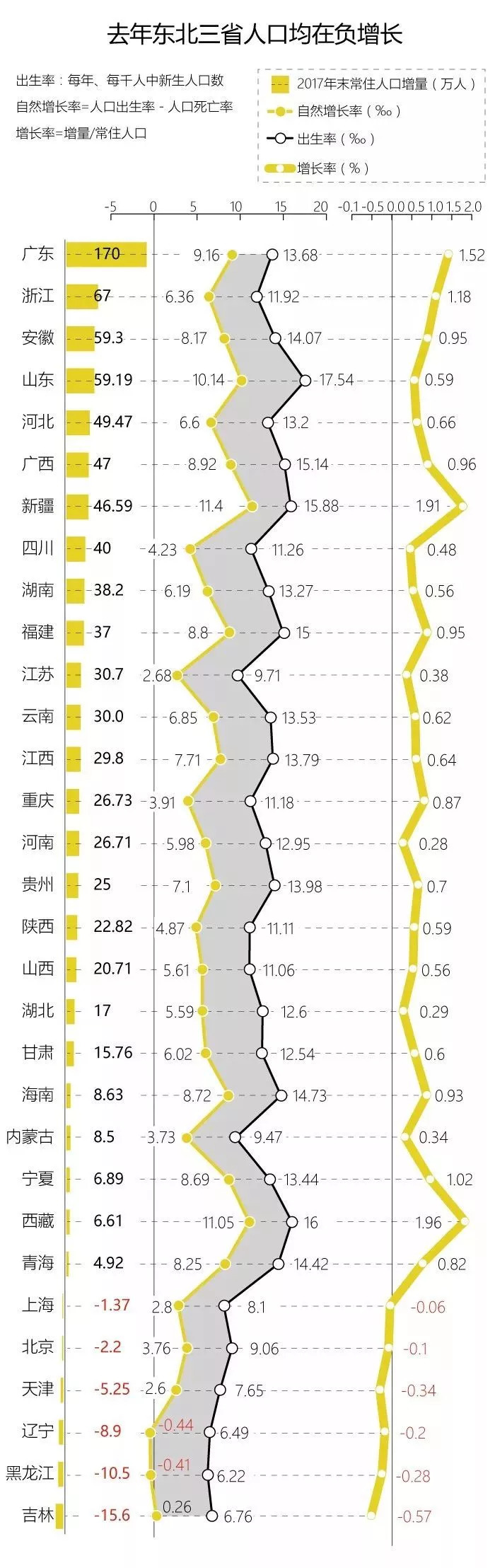

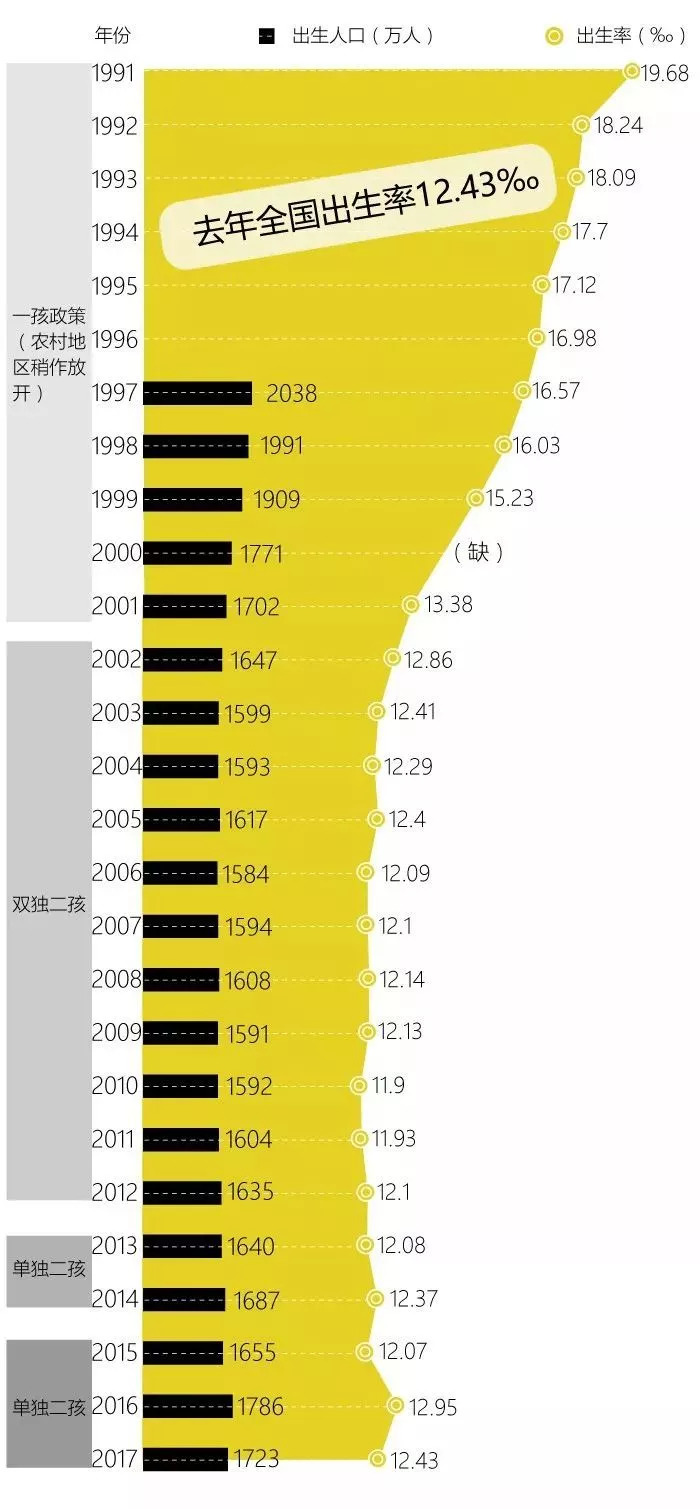

但全面二孩政策实施以来,人口增长情况低于预期。从全国情况看,1997年全国全年出生人口2038万人,出生率为16.57‰;而到2017年全面二孩政策时代,全年出生人口仅1723万人,出生率为12.43‰。2017年全国31个省份中,6个常住人口为负增长。其中,东北三省人口增长压力最大,增长率均为负数,为此多地出台了生育鼓励政策。

(图片来源:新京报)

娃生得越来越少,但老年人却越来越多了。据国家统计局数据显示,60岁及以上老年人比重逐年增加,由2008年的1.6亿人增加到2017年的2.4亿人。或许,这就是民法典为什么不再保留计划生育的有关内容的原因。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京