财经早餐2023年12月7日星期四

2023-12-07

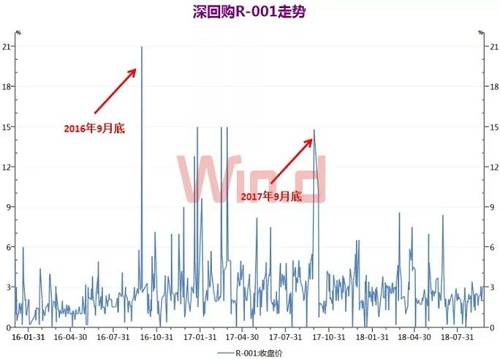

【概要描述】 跨季时节叠加国庆长假,国债逆回购收益率开始上行。 周二(9月25日)收盘,除上回购GC182品种,国债逆回购品种悉数上涨,其中深回购R-002、R-003品种涨幅分别达317.6BP、111.2BP。 回顾历史行情,每逢跨季、节庆前夕,国债逆回购收益率都会迎来一波高峰。 利率提前上行 为应对即将到来的跨季,资金面已提前行动。 周二深回购R-002品种,盘中一度涨337.80BP,颇有

【概要描述】 跨季时节叠加国庆长假,国债逆回购收益率开始上行。 周二(9月25日)收盘,除上回购GC182品种,国债逆回购品种悉数上涨,其中深回购R-002、R-003品种涨幅分别达317.6BP、111.2BP。 回顾历史行情,每逢跨季、节庆前夕,国债逆回购收益率都会迎来一波高峰。 利率提前上行 为应对即将到来的跨季,资金面已提前行动。 周二深回购R-002品种,盘中一度涨337.80BP,颇有

跨季时节叠加国庆长假,国债逆回购收益率开始上行。

周二(9月25日)收盘,除上回购GC182品种,国债逆回购品种悉数上涨,其中深回购R-002、R-003品种涨幅分别达317.6BP、111.2BP。

回顾历史行情,每逢跨季、节庆前夕,国债逆回购收益率都会迎来一波高峰。

|

为应对即将到来的跨季,资金面已提前行动。

周二深回购R-002品种,盘中一度涨337.80BP,颇有提前“抢跑”的意味,而当日能够享受跨节收益的R-003,盘中一度涨120.9BP。

|

|

实际上,从周二开始,购买部分国债逆回购品种,即可开始享受“长假收益”。

其中,周二购买3天期、周三(9月26日)购买2天期、周四(9月27日)购买1天期品种,即可享受到的额外计息天数都将达到最高的9天。

|

值得注意的是,根据2017年正式发布实施的回购新规,投资者在开展回购操作时,需要注意时点的选择。

以本周为例,投资者如果在周二、周三、周四分别进行3天期、2天期、1天期的国债逆回购操作,均能够获得跨节收益,因为其到期日均在周末或者国庆期间。但如果等到周五再进行1天期国债逆回购操作,则最终的计息天数仅为1天。

|

国债逆回购如何交易?

每逢跨季、节前,国债逆回购利率都是易涨难跌。因此,对于广大投资者而言,如果资金宽裕,同期进行国债逆回购操作无疑是个不错的选择。

目前,国债逆回购有两个版本,即上海逆回购和深圳逆回购。其中:

上海逆回购(代码以“GC-”开头),操作起点10万元,以10万的整数申购,最高不超过1000万(代码以“GC-”开头)。

深圳逆回购(代码以“R-”开头),操作起点1000元,以1000的整数申购。

具体来看:

|

而根据中信证券此前公布的操作指南,实际操作个人开立的股票账户既可以进行沪市债券逆回购交易也可以进行深市债券逆回购交易。而基金账户则只可以进行沪市债券逆回购交易而不能进行深市的逆回购交易。

以证券交易软件为例:

“卖出”:在手机端交易页面里面选择“卖出”;

“代码”:输入代码204001(以上海交易所一天期债券逆回购为例);

“债券逆回购”:这时会弹出GC001的实时价格以及涨跌幅情况,输入卖出量1000(沪市起点交易量为1000张),再输入价格XXX(沪市最小申报单位为0.005,深市为0.001),点击“立即卖出”,委托就提交了。

资金面跨季无忧

今年前两季,得益于央行流动性呵护,均平稳跨季。

市场普遍判断,三季度资金面跨季无忧。

兴业研究分析,上周央行加大了跨季资金的投放力度,反映出对跨季流动性的呵护。9月财政支出力度往往较大。随着月末时点的临近,财政支出将释放流动性,对冲地方债发行的影响,帮助资金面平稳跨季。

值得注意的是,上周在没有MLF的情况下,央行还额外投放了1年期MLF2600亿元,如果计入同期公开市场逆回购净投放,其公开市场净投放规模达3250亿元。

联讯证券认为,短期来看,央行加大资金投放,可能主要基于以下一些考虑:(1)近期地方政府债券发行规模较大,债券发行缴款会对资金形成一定压力;(2)临近季末,市场将面临流动性季节性紧致,央行提前投放资金,更有利于流动性的平稳。

中银国际研报也认为,央行进一步超量投放MLF进一步印证了当前超储率目标已经提升,这种情况下即便有缴税等负面影响,资金面也将会好于季节性。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京