财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 短短两个多月时间,油价已从10月份高点跌去近四成。市场担忧经济放缓以及美国和俄罗斯供应飙升,WTI原油跌至16个月来的最低水平。 目前市场主要担心美联储保持加息路径将拖累经济。 周二美联储FOMC会议召开,会议将至周三并讨论货币政策。市场预期美联储将加息0.25%,周二美国总统特朗普及其幕僚均呼吁停止加息,警告其不要犯错、要“感受下市场”。 今年10月3日,WTI原油攀升至76.90美元/吨

【概要描述】 短短两个多月时间,油价已从10月份高点跌去近四成。市场担忧经济放缓以及美国和俄罗斯供应飙升,WTI原油跌至16个月来的最低水平。 目前市场主要担心美联储保持加息路径将拖累经济。 周二美联储FOMC会议召开,会议将至周三并讨论货币政策。市场预期美联储将加息0.25%,周二美国总统特朗普及其幕僚均呼吁停止加息,警告其不要犯错、要“感受下市场”。 今年10月3日,WTI原油攀升至76.90美元/吨

短短两个多月时间,油价已从10月份高点跌去近四成。市场担忧经济放缓以及美国和俄罗斯供应飙升,WTI原油跌至16个月来的最低水平。

目前市场主要担心美联储保持加息路径将拖累经济。

周二美联储FOMC会议召开,会议将至周三并讨论货币政策。市场预期美联储将加息0.25%,周二美国总统特朗普及其幕僚均呼吁停止加息,警告其不要犯错、要“感受下市场”。

今年10月3日,WTI原油攀升至76.90美元/吨,创四年新高。但随后一路下挫,仅仅两个多月的时间,就逼近46美元关口,最低报46.11美元/吨,区间最高跌幅38.38%。

周二收盘,WTI原油收跌7.89%报46.24美元/桶,创三年多以来最大单日跌幅,并刷新2017年8月以来新低。布油收跌6.13%,报56美元/桶,刷新2017年10月以来新低。美俄产油量增加与减产不确定性施压于油价。

当日盘中,美油一度重挫逾8%,最低报46.11美元/桶。布油一度重挫逾6%,跌破56美元/桶,盘中最低报55.86美元/桶。

油价或连跌三个月

从目前来看,油价或许即将录得连续第三个月线下跌。

11月份,WTI原油期货跌22.34%,布伦特原油期货跌21.28%,双双创逾10年来最大单月跌幅。

10月份,WTI原油期货跌跌11.45%,布伦特原油期货跌9.84%,双双创2016年7月以来最差月度表现。

目前市场主要担心美联储保持加息路径将拖累经济。

Genscape报告显示美国原油储藏港的库存大幅攀升,使人担心周三的美国政府报告将进一步证实美国俄克拉荷马州库欣地区的原油库存飙升。

美国能源信息署(EIA)的林一份报告预测美国页岩油产量大涨,预计明年1月份的页岩油产量将达到13.4万桶/日。

业内人士称,12月刚过去两周,已知俄罗斯的当月石油产出将升至1142万桶/日,再创纪录新高。今年的OPEC轮值主席国、阿联酋能源部长Suhail al-Mazrouei也在周一承认,全球油市正在经历回调(correcting),但预计12月初达成减产协议的“每一个国家”都会如约削减石油供给。

来自期货市场的数据显示,交易员们对油价短期内走势较为悲观。WTI即月期货价格较下一个月交割的合约低了31美分,差距是2017年10月以来最阔。这代表期货升水,即交易员对更即期的价格不看好,因为存在超量供给的当下担忧。

后市观点有分歧

尽管油价一路下跌,达成减产协议后也仅仅是稳住跌势而非反弹上涨,但仍然不乏看涨的观点。瑞银认为,美国原油库存和供给的上升,令四季度油价相互下跌,但美国的产量已经达到了纪录高位,俄罗斯的产量也是苏联解体以来的高位,市场的谨慎情绪应该已经到头了。

摩根士丹利则看到大跌后的机会。该行指出,三季度油价下跌了20美元,基本反映了基本面,而余下4-5美元的跌幅比较难解释,主要由仓位驱动。

高盛也认为超跌后的原油已经同金属一道,加入到跌破成本价的行列中。而在短时间内没有经济衰退的情况下,高盛认为油价短期会上行。

不过对于12月达成减产后的油价走势,摩根士丹利就有些谨慎。该团队指出目前供过于求的主要是轻质油,而减产难以解决这一问题;而且,减产在市场不平衡时较为有效,但再平衡已经实现时,减产可能会暂时稳定下滑中的油价,但中期影响就还未得知。

花旗看衰减产抬价能力的原因也正是这一点。花旗指出,减产“几乎肯定是”确定了下一轮抛售,因为“OPEC+越是想要压缩市场供给来支撑价格,他们就越是给了美国页岩油商机会”。花旗认为2019年布油会跌到60美元。

特朗普连续2天怒怼美联储

特朗普总统两周三次向鲍威尔坦白:别加息,总之不要加息了。

至于不加息的理由?从股市动荡、没有通胀威胁到巴黎黄马甲动乱等等都罗列了一遍。

Wind之前曾报道称“不希望美联储12月加息?特朗普威胁不如美股大跌”,本周一美股接替上周五大跌势头,三大指数整整齐齐大跌超2%,年初至今收益全部转负。现在,政治和市场压力集齐了,在一致预期加息背景下,美联储货币政策到底有没有转圜的空间?

市场一致预期本周三加息

特朗普花式“阻挠”

据CME“美联储观察”:美联储今年12月加息25个基点至2.25%-2.5%区间的概率为72.3%。

上周,特朗普对英媒表示,美联储在加息真的很“蠢”;在接受福克斯新闻采访时表示:“希望美联储真的不要在加息了”。本周一,特朗普又忍不住发了一条推特:在美元非常强劲、几乎没有通胀,外部世界一片混乱,巴黎暴乱的情况下,美联储却正在考虑加息,这是“难以置信的”。

特朗普花式“阻扰”美联储加息,但美联储似乎也有一些苦衷:市场认为12月加息已经没有悬念,如果现在放弃加息,势必会让投资者陷入混乱和紧张之中,并引发市场对美联储独立性的讨论。

投资公司Cumberland Associates的联合创始人和首席投资官David Kotok评价称:“如果美联储向政治压力屈服并停止加息,市场会非常震惊。特朗普抨击美联储对任何人都没有好处。”

Horizon Investments全球首席策略师GregValliere在至客户的信中表示:“我们不认为鲍威尔会过度关注特朗普说了什么,但债市和其他市场会有愤世嫉俗者会呐喊,说美联储已经变得政治化了。”

他还表示,“讽刺的是,现在美联储将不得不加息,以避开被特朗普影响的嫌疑;对于特朗普来讲,本来他已经拥有了一位最鸽派的美联储主席,但是他解雇了她。”

美联储到底有没有转向的空间

Greg Valliere认为:即使没有特朗普指摘,目前温和的通胀率和增长预期下降,也给美联储本周三不加息的理由。

美国劳工部数据显示,美国11月份核心CPI同比增幅高于10月份的2.1%,但总体CPI却从2.5%降至2.2%。总体指标的下降反映出能源价格环比下跌2.2%,包括汽油价格下跌4.2%,均为3月以来的最大降幅。

而美联储首选的通胀指标--PCE通胀,将于12月21日公布。一般情况下,核心PCE指标往往略低于劳工部的CPI指标。

另外,美国经济增速预期确实在近两个月发生了一些重大变化:

10月初,IMF下调美国2019年经济增速预期至2.5%,此前预期为2.7%。但一个多月以后,市场预期美国GDP增速将远远低于IMF 2.5% 预测。

摩根大通预计,明年一季度和二季度美国经济增长将保持在2%以上,分别为2.2%和2%,而第三和第四季度将分别降至1.7%和1.5%,预计明年全年美国经济将增长1.9%。

高盛首席经济学家Jan Hatzius指出,随着美联储继续加息,以及减税的效果逐渐减弱,美国经济明年增速将大幅放缓,从近年3.5%以上的增速,降至2019年底之前的1.75%左右。

从数据上看,这确实给了美联储“台阶”。

不过,美联储还是陷在“死胡同里”

特朗普多次表达不希望美联储加息,现在美联储任何政策转向都显得奇怪,毕竟是特朗普提名鲍威尔为美联储主席的。

CNN评价称,对于特朗普来讲,短期内的平静是最重要的,至少经济稳定增长和股市稳步走牛需要保持到2020年。但是美联储理应看的更加长远。

美联储向来以不受政治干扰、保持其独立性为傲,以促进就业和抑制通胀为己任。从更广泛的意义上讲,每一位美联储主席都必须捍卫美联储的独立性,如果没有这样的基础,投资者将对整个系统失去信心。

DavidKotok说:“历史记录表明,由于政治力量的影响,全球有多个央行全力被滥用,导致通货膨胀甚至是恶性通货膨胀。委内瑞拉、津巴布韦、魏玛共和国都是活生生的例子。央行独立的重要性怎么强调也不为过。”

至少,2019年不会加息很多次了吧?

华尔街预期美联储2019年的加息次数会少一点,因为全球经济增长缓慢。而且,较高的借贷成本已经让房地产和汽车市场产生了挤出效应。

PIMCO的Joachim Fels和Andrew Balls上周表示,在2019年上半年,美联储暂停加息的概率上升。

美银美林认为,美联储的点阵图显示2019年只加息两次,2020年自加息一次。

即使是高喊美联储在2019年加息四次的高盛,最近也开始改变口风,表示美联储在2019年并不一定会加息那么多。

全球央行正变成流动性抽干机

美联储加息,对于全球金融市场影响深远。

欧央行在上周四就表示,债券购买计划将在三周内结束。投资者已经意识到,全球央行正从流动性源泉变成流动性抽干机。

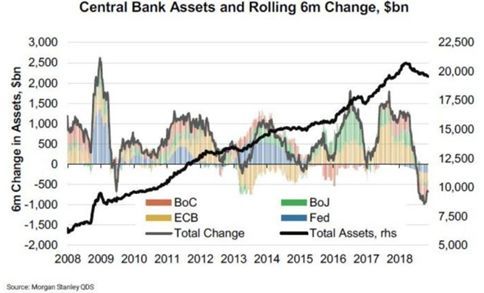

如上图所示,每次央行净资产总额为负时,只会持续一段时间;然后就会发生各种金融危机,迫使央行恢复流动性注入,以保持市场稳定。

近期市场似乎已经忘记了流动性的重要性,对全球央行缩表的风向表现的并不敏感,转而过多关注贸易冲突、盈利见顶等新闻,这是很危险的。对流动性的持续“流动”的需求,会在资产价格急剧下跌中显现出来。

南非莱利银行分析师Neels Heyneke 和 Mehul Daya 表示,资本市场现在很脆弱,央行或者政府是时候介入帮市场渡过难关。两位分析师还提示称,2008年时,美联储救市低估了影子银行系统,后来的事情大家都知道了。

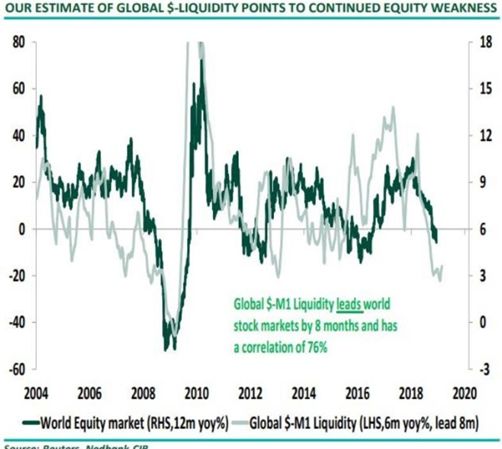

为了证明其观点,两位分析师还通过以下图表解释全球美元流动性(M1)与全球股市之间的强相关性。总体来说,股市表现滞后于流动性变化,时间大约是8个月。

鉴于现在是金融危机以来流动性发生改变概率最低的时候,没有新的全球美元流动性注入。南非莱利银行预计称,美元流动性和全球股市的强相关性还会继续保持,“因此,全球股市进一步下跌的可能性仍然存在”。

南非莱利银行称,事实上,美元流动性短缺已经开始在资本市场表现它的威力。例如,新兴市场美元计企业债,已经接近崩溃的边缘。而新兴市场美元计企业债的地位,类似于风险资产的“煤矿中的金丝雀“。

IMF 称,需要注入流动性的以美元计的新兴市场企业债总额,从2009年的6500亿美元上升到现在的3.2万亿美元。另外,以美元计价的债务占新兴市场GDP的70%,占其储备总额的75%。

那么股市在流动性日益枯竭的当下,前景如何?

据南非莱利银行,无论是从基本面的流动性看还是从技术面分析,全球股市前景都挺悲观的。该行称,如果全球指数在接下来几天,继续保持在1984的支撑点位以下,那么熊市趋势加剧只是时间问题。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京