财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 央行8月25日发布《关于新发放商业性个人住房贷款利率调整的公告》称,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益。现就新发放商业性个人住房贷款利率有关事宜公告如下:一、自2019年10月8日起,新发放商业性个人住房贷款利率以最

【概要描述】 央行8月25日发布《关于新发放商业性个人住房贷款利率调整的公告》称,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益。现就新发放商业性个人住房贷款利率有关事宜公告如下:一、自2019年10月8日起,新发放商业性个人住房贷款利率以最

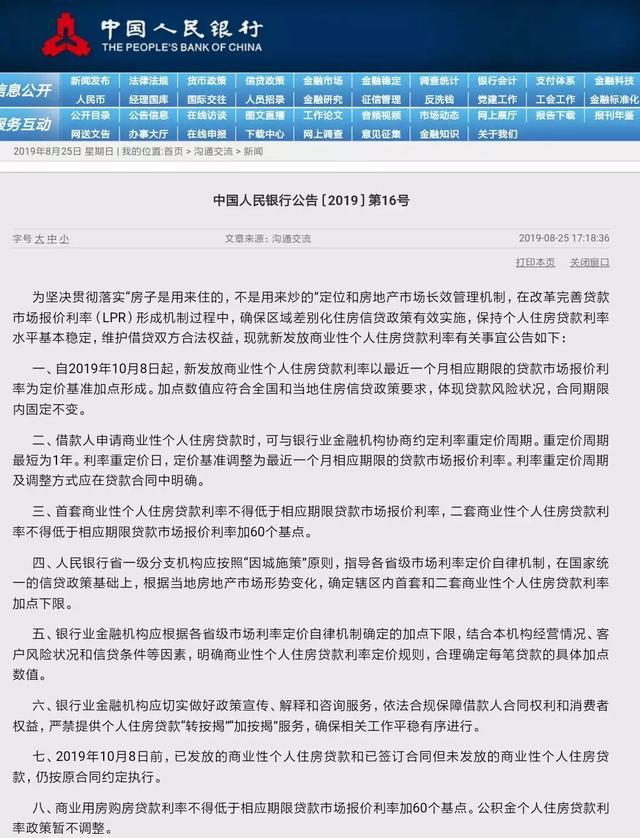

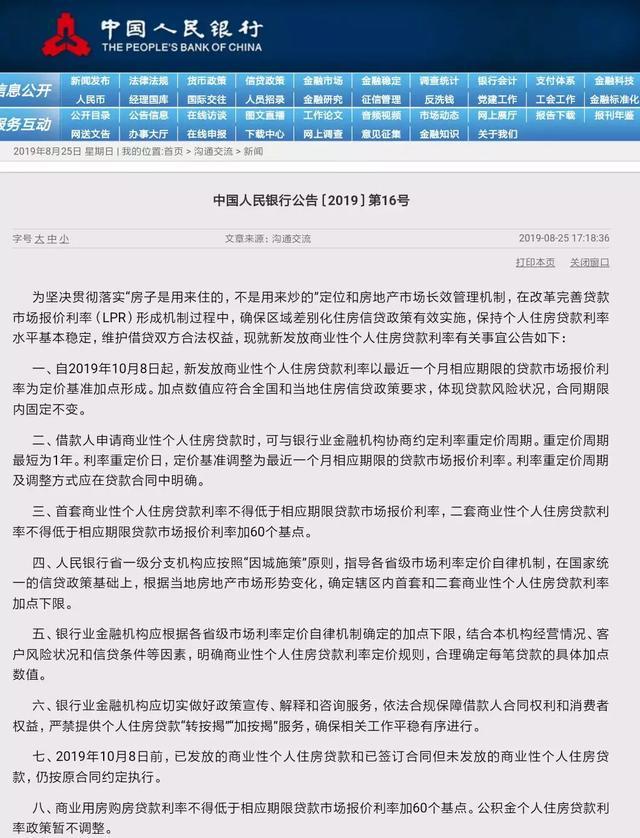

央行8月25日发布《关于新发放商业性个人住房贷款利率调整的公告》称,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益。

现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

央行有关负责人就个人住房贷款利率答记者问

8月25日,央行有关负责人就个人住房贷款利率答记者问称,改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。

同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

“房住不炒”,加强调控政策

8月20日,中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%(此前为4.31%),5年期以上LPR为4.85%。

联讯证券首席经济学家李奇霖点评称:

1、1年期LPR报价下降5BP,既符合央行降低实体融资成本的政策诉求,同时也在一定程度上符合银行自身的利益诉求。

2、5年期报价4.85%,与1年期利差60BP,较贷款基准利率曲线的利差(55BP)扩大,5年期的LPR实际降幅偏窄,暗含了“房住不炒”,加强调控的政策原则。

在随后召开的国务院政策例行吹风会上,刘国强表示,这次改革完善LPR形成机制,重点在于深化利率市场化改革,并运用改革的办法推动降低实体经济的融资成本。也就是说,利率市场化重点是要降低实体经济的融资成本。

对于房地产市场,要坚决贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的、不是用来炒的”定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。

刘国强强调,一是定位,“房住不炒”的目标定位不能偏离。二是避免把房地产工具化,不把它当做刺激经济的一个手段,不把它工具化这个政策的要求不能违背。金融工作怎么样落实这样的定位和要求,就得做到房贷的增量不扩张、房贷的利率不下降。这次“利率并轨”改革,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。

而根据央行刚刚公布的7月数据。7月份人民币贷款增加1.06万亿元,分部门看,住户部门贷款增加5112亿元,其中中长期贷款增加4417亿元。而所谓“住户部门”,就是居民家庭、个人的贷款。而这部分中长期贷款中,绝大多数是房贷或者变相的房贷。这或意味着,楼市仍然占用了大量的贷款资源,资金流入实体经济仍然不明显,房贷(和变相房贷)的增速要控制住才行,堪称“打脸炒房客”。

来源:Wind资讯

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京