财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 ● 上周行情 上周WTI原油开盘于20.93美元/桶,收盘于29.00美元/桶,最低价为19.27美元/桶,最高价为29.13美元/桶,涨跌幅32.78%; Brent原油开盘于27.30美元/桶,收盘于34.65美元/桶,最低价为24.52美元/桶,最高价为36.29美元/桶,涨跌幅22.65%。 INE原油2006开盘于240.0元/桶,收盘于283.5元/桶,最低价为299.8元/桶,最高

【概要描述】 ● 上周行情 上周WTI原油开盘于20.93美元/桶,收盘于29.00美元/桶,最低价为19.27美元/桶,最高价为29.13美元/桶,涨跌幅32.78%; Brent原油开盘于27.30美元/桶,收盘于34.65美元/桶,最低价为24.52美元/桶,最高价为36.29美元/桶,涨跌幅22.65%。 INE原油2006开盘于240.0元/桶,收盘于283.5元/桶,最低价为299.8元/桶,最高

● 上周行情

上周WTI原油开盘于20.93美元/桶,收盘于29.00美元/桶,最低价为19.27美元/桶,最高价为29.13美元/桶,涨跌幅32.78%; Brent原油开盘于27.30美元/桶,收盘于34.65美元/桶,最低价为24.52美元/桶,最高价为36.29美元/桶,涨跌幅22.65%。 INE原油2006开盘于240.0元/桶,收盘于283.5元/桶,最低价为299.8元/桶,最高价为236.9元/桶,涨跌幅13.67%。

● 行情分析

价格战休战出现了一丝曙光,关注本周四欧佩克+会议及周五的G20会议。欧美各国新冠确诊增速较前期明显下滑,市场悲观情绪有所缓解。然而,即使价格战停止,供给端做出减产让步,油价也会因需求萎靡而受到巨大压制。国际原油远期价差曲线从Super Contango大幅反弹,市场已经开始定价供给端的改善预期,但由于国内“地板价”政策,出现了疯狂囤油现象,导致近月和远月合约价格都大幅上涨,Super Contango结构未明显变化。随着油价的上涨尤其是库容不足时,近远月价差会大幅缩窄。策略上可以选择做多价差曲线,随着油市的改善,慢慢平仓远月的空头头寸,改为单边持有多头。尽管原油需求端崩溃,全球生产国应该团结一致减产保价,避免大量油企破产,但是减产配额问题各国难以达成一致,不排除再一次的谈判破裂。原油ETF波动率仍在绝对历史高位,市场对油市并没有给予很乐观的预期,策略上需考虑波动率再次上升风险。

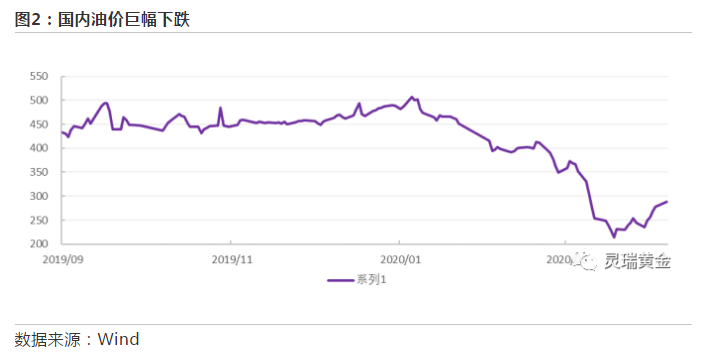

一、行情回顾

上周国际原油价格大幅反弹,WTI原油收于29.00美元/桶,Brent原油收于34.65美元/桶,INE原油收于283.5元/桶,周涨跌幅分别为32.78%、22.65%、13.67%。

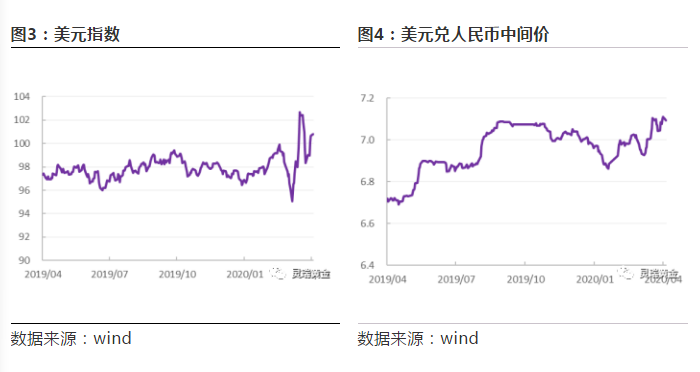

二、汇率指标

全球经济放缓是当下世界经济的基本趋势,个别国家存在经济下滑加剧的风险。美国经济亦在走弱,但非美国家经济放缓更加严重,美元相对坚挺。中美贸易摩擦有所放缓,国内疫情爆发期内部分中美关税再次减少,虽然国内疫情基本得到了控制,但国外的疫情还处在爆发期,全球需求萎缩、供应链中断等经济停摆状态对国内经济也会造成巨大冲击,人民币汇率在低位(7附近)稳定震荡更符合预期。

三、供给端

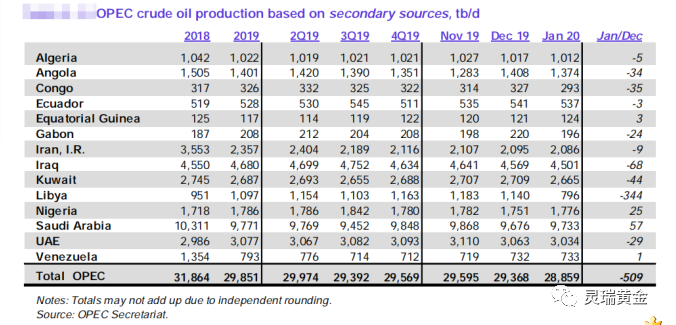

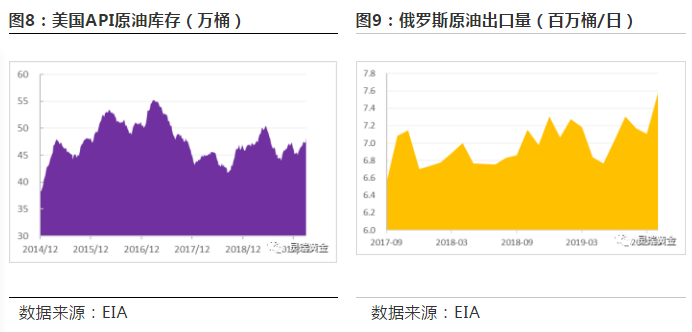

欧佩克发布的三月份月报显示,经合组织原油库存1月增加3780万桶,较5年均值高出1290万桶。将2020年非欧佩克原油供应增速预期下调49万桶/日,至176万桶/日。将2020年全球原油需求增速预期下调92万桶/日,前值为99万桶/日。二手资料显示,欧佩克2月原油产量为2777万桶/日,1月为2886万桶/日。沙特2月的原油产量减少5.6万桶/日,至968.3万桶/日。利比亚2月的原油产量减少64.7万桶/日,至14.6万桶/日。伊拉克2月原油产量增加8.6万桶/日,至459.4万桶/日。伊朗2月的原油产量减少0.2万桶/日,至208万桶/日。

尽管今年初出现了一些积极信号,但当前全球经济受到一些主要经济体去年第四季度的疲软经济数据以及新冠肺炎疫情蔓延的拖累。新冠肺炎疫情、英国脱欧、地缘政治紧张局势等挑战仍在持续。新冠肺炎对经济增速的影响将对今年第一季度的原油需求造成很大影响,在原油需求预期方面,下行风险超过了积极的指标,有可能会进一步下调需求预期。

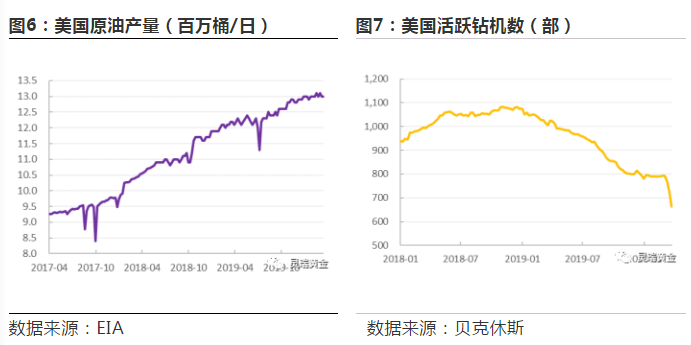

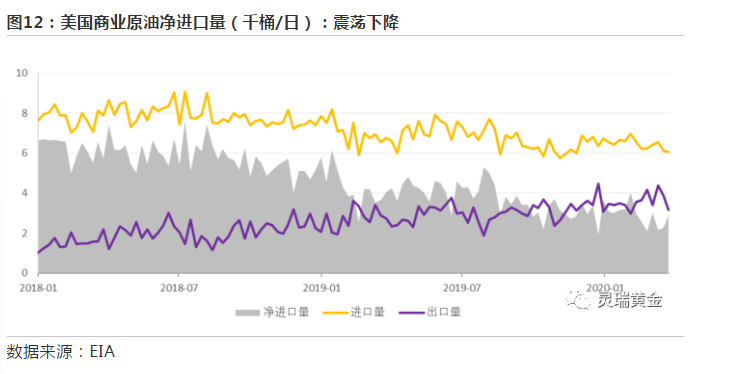

美国能源信息署(EIA):上周美国国内原油产量增加10万桶至1310万桶/日。美国原油产品四周平均供应量为2112.3万桶/日,较去年同期增加0.3%。除却战略储备的商业原油库存增加200万桶至4.537亿桶,增幅0.4%。美国活跃钻机数上周下降20部,未来有望继续减少。

EIA短期能源展望报告:将2020年全球原油需求增速预期下调66万桶/日至37万桶/日,2020年美国原油产量预期为1299万桶/日,此前预期为1320万桶/日,2020年美国原油需求增速为6万桶/日,此前预期为9万桶/日。预计2020年美国原油产量将增加76万桶/日,此前为增加96万桶/日。预计2020年WTI原油价格为38.19美元/桶,此前预期为55.71美元/桶。预计2020年布伦特原油价格为43.3美元/桶,此前预期为61.25美元/桶。

国际能源信息署(IEA)发布三月份月报:将2020年全球原油需求增速预期调降100万桶/日,2020年石油需求为9990万桶/日,较上年减少90万桶/日,今年原油需求将下降,为2009年以来首次。2020年第一季度原油需求将同比大幅减少249万桶/日,在政府无法控制疫情的极端情况下,2020年需求可能会下降73万桶/日。预计第二季度原油需求将减少40万桶/日,第三季度将增加135万桶/日,第四季度增加80万桶/日。预计2019-2025年原油需求将增加570万桶/日,2021年原油需求增速将大幅反弹至210万桶/日,2021年之后,原油需求增速将在2025年之前降至80万桶/日,因交通业的能源需求放缓。

四、需求端

IEA预期2020年石油需求为9990万桶/日,较上年减少90万桶/日。今年原油需求将下降,为2009年以来首次。

五、本周展望

价格战休战出现了一丝曙光,关注本周四欧佩克+会议及周五的G20会议。

六、本周重磅

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京