财经早餐2023年12月7日星期四

2023-12-07

乌克兰冲突使得金价拉升至1974美元/盎司后回落,此前预告的周线周期窗口冲高回落成为事实,2月21日当周金价报收于1888美元/盎司,回归到1893美元/盎司下方,避险推动暂时告一段落。未来市场关注焦点,将再度回归3月的美联储利率会议。

技术上来说,自去年9月美联储改变了通胀是“暂时”的观点释放缩减信号金价跌至1721.5美元/盎司当月收阴开始,延续着月线级别一阴一阳的走势规律,理论上,2月大幅拉升之后,3月份应该收阴。

理论上,利率的上升不利于黄金这种无息资产,可以看到市场上太多有关未来利率正常化看跌黄金的观点,但以史为鉴,自1999年6月以来的三次加息周期期间,金价往往在加息开启当月收阴,次月即一轮猛烈的拉升趋势,今年3月份美联储将开启加息周期,金价会否改变历史规律而向下大跌?从概率上讲,金价在回撤之后会延续历史规律拉升一波的概率更大,我们拭目以待。

走势回顾

上周金价开盘于1900.37美元/盎司,最高冲至1974.27美元/盎司后大幅回落约100美元,最低至1878美元/盎司,报收1888.9美元/盎司,下跌9.4美元,跌幅0.5%。周K线呈现高位阴线射击之星,加之周期窗口重叠共振,以及去年8月1683美元/盎司以来已经形成三波高点的结构、以及严重超买等,顶部形态明显。

2月份来看,下周剩余1个交易日。截止目前,2月开盘1796.91美元/盎司,最高1974.27美元/盎司,最低1788.4美元/盎司,报收1888.0美元/盎司,上涨92,18美元,涨幅达5.13%。由于1月份收阴,今年以来,金价上涨59.5美元或3.25%,第一季度目前呈阳线形态。自去年9月美联储释放缩减信号以来,月线即呈现一阴一阳的走势规律,照此规律,3月大概率收阴线,而关键则是3月收盘能否守住一季度开盘价1828美元/盎司。

年线规律显示,自2016年以来,2016、2017两年阳线,2018收阴,然后2019、2020年再度两年阳线,2021年收阴。按照两阳一阴走势规律,则预示着2022年、2023年应该是上行收阳的走势。

季度线规律显示,通常熊市情况下,每年第四季度连续收阴,而牛市状态下,每年的第四季度连续收阳。历史为鉴,1996年—2001年连续6年4季度收阴,2002年—2010年连续9年4季度收阳,2011年—2016年连续6年四季度收阴,2017年以来连续5年四季度收阳。鉴于2021年第四季度收阳,则牛市状态第四季度收阳的规律依然延续,意味着2015年底以来的牛市依然延续着,除非2022年第四季度收阴。

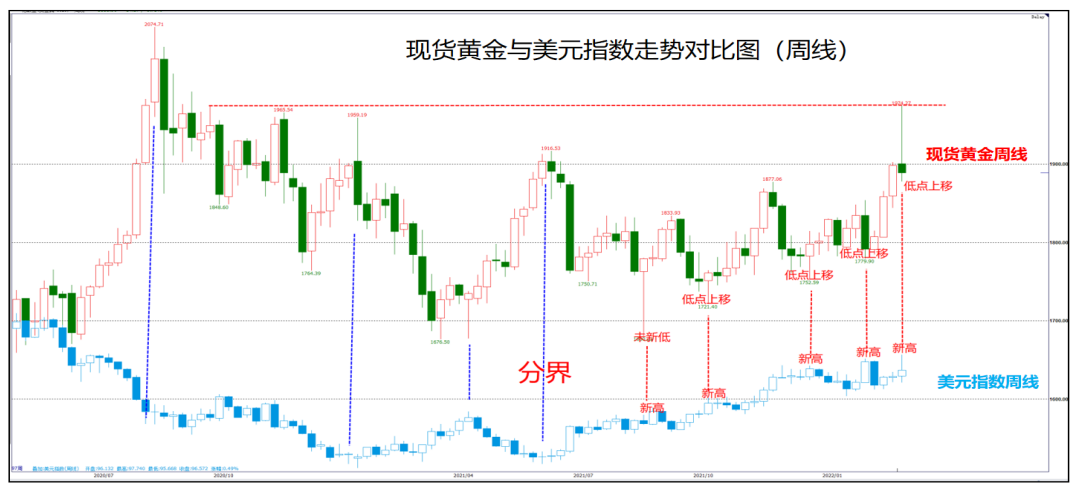

离奇现象

通常情况下,比如2013年美联储6月释放缩减信号至加息开始,金价呈现振荡下跌的走势规律,反弹高点逐次下移,下方不断创新低,符合理论上紧缩周期利空黄金。但是,自去年9月美联储改变通胀是暂时的观点释放缩减信号之后,金价跌至1721.5美元/盎司。2021年11月4日美联储正式宣布缩减,金价跌至1758美元/盎司。去年12月15日美联储加速缩减,金价跌至1752美元/盎司,1月美联储利率会议更加鹰派,金价跌至1780美元/盎司。很明显,金价低点不断上移,市场走势与2013年6月美联储释放缩减信号之后大相径庭,亦完全违背常态理论,去年9月以来,在美元指数不断创新高的情况下,黄金低点不断上移,在乌克兰危机时刻的2月份达到顶峰:美元指数创反弹新高97.74,而现货黄金也超越去年6月高点达到17个月以来的高点。可见,自去年8月初至2月24日期间,美元指数与黄金的逆相关大打折扣。其内在因素,当然是因为通胀高企造成的结果,但是,一个明显的结论是:美元与黄金的逆相关关系,并非所有时期都有效。

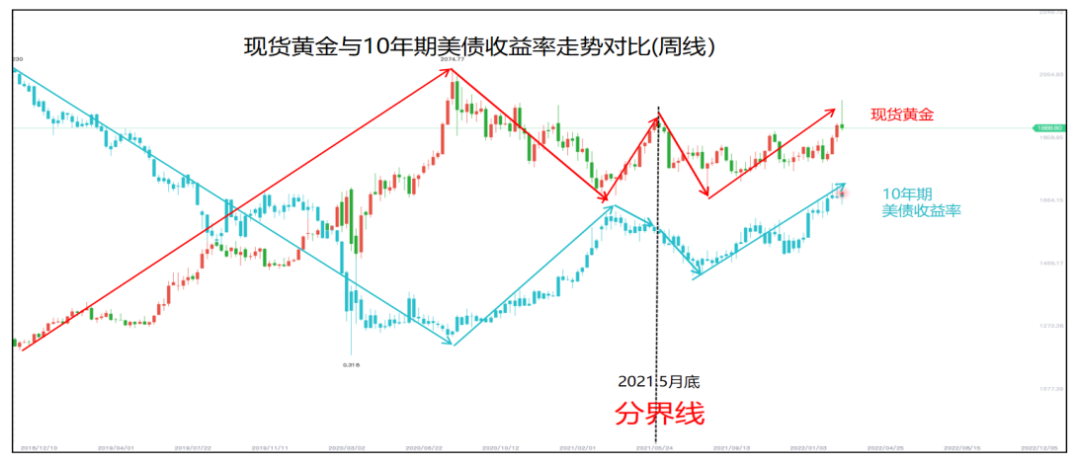

更离奇的则是美债收益率。通常情况下,美债收益率与黄金的走势呈现相当高的逆相关走势。但是在2021年5月底之后这种相关性失效。2021年5月底至8月这一段时间,金价自1916.5美元/盎司跌至8月初低点1683美元/盎司,而美国10年期国债收益率亦持续下行,至1.12左右低点。此后,金价自8月低点振荡反弹至2月至1974美元/盎司的17个月高点,而美国10年期国债亦在2月达到2.064高点。这让以美债收益率为坐标看空黄金大跌眼镜。当然,这不能代表未来黄金与美债收益率依然正相关,但是理论上的逆相关关系参考需要注意了。

关于通胀

美联储甚至包括市场,都在预期未来某一时刻(加息之后或者2022年下半年)通胀会形成拐点从而向下。但是在全球新冠肺炎疫情造成的供应瓶颈未解决之前,乌克兰危机暴发,针对俄罗斯愈演愈烈的制裁行动,无疑会加剧通胀,最终美联储加息战胜通胀,还是继续犯错导致加息撵着通胀跑,尚无定论。但是至少目前市场认为美联储已经犯错。

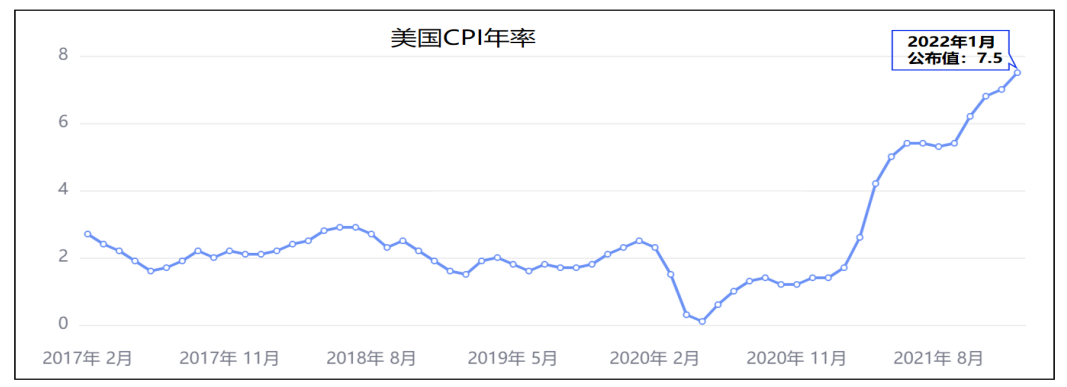

2021年6月—9月,CPI尚在5.4%左右徘徊,10月CPI升至6.2%,11月升至6.8%,12月达到7%,2022年1月更是达到7.5%。3月10日将公布2022年2月CPI数据。如果通胀数据拉升停滞或回落,将势必对金价产生不利影响。

美联储3月利率会议

相较前一阶段市场预期美联储3月份加息50个基点的可能性是80%,而现在考虑到乌克兰局势影响,现在只有24.8%,市场已经对美国今年的加息预期进行重新定价,主要观点认为地缘政治形势可能会阻止美联储加息的次数弱于市场预期,市场担心在金融市场波动性居高的情况下紧缩力度过大,将造成经济增速放缓。因此,各国央行维持宽松政策的时间或可能比之前认为的更长。

3月加息几成定局,问题在于加息的幅度上是加息25基点还是50基点?如果加息50基点,仍将对金价形成压制。市场将密切关注美联储主席鲍威尔本周在参众两院银行委员会上的证词。鲍威尔在1月联邦公开市场委员会(FOMC)会议后发表的鹰派言论,导致市场加息预期大幅上升,金融市场一度消化了加息50个基点的可能性。但鉴于乌克兰危机给金融市场带来的紧张情绪,无疑对政策前景产生潜在的影响,鲍威尔可能会更加谨慎。

市场情绪

全球最大黄金ETF—SPDR GOLD TRUST持仓报告显示,继1月份自975.66吨增持42.09吨至1017.75吨之后,2月份继续增持9.24吨,至1026.99吨。2022年连续两个月增持51.33吨。

芝加哥商业交易所(CME)金属类商品成交量报告显示,未平仓合约自2月4日低点508423手连续增持至2月23日至618186手,小幅回落至605727手。金价虽然远远超过2011年11月16日1877美元/盎司高点近100美元,但未平仓合约未能突破11月16日高点620113手,可见市场对金价继续冲高较为谨慎。

而美国商品期货交易委员会CFTC商品类非商业持仓报告显示,截止2022年2月15日当周,尽管投机性多头大幅增加33710手,但投机性黄金空头却增持6803手;之后截止2月22日当周,投机性多头大幅增加36827手,然而,投机性黄金空头继续增持7292手。从空头增持的时间看,2月16日之后,即金价突破1877美元/盎司高点之后,空头已经开始进入,可见,空头决意要将金价打压至1877美元/盎司下方的决心。另一方面,截止2月22日,投机性多头持仓350096手未超越去年11月16日的360529手,净多头持仓243148手亦为超越去年11月16日的259780手,价格增速过快,持仓却未跟上,显示未来有挤压金价水分的迹象。

重点关注事件

除关注乌克兰局势之外,本周联邦公开市场委员会(FOMC)主席鲍威尔将在美国参众两院的银行委员会作证,以及周五将公布2月非农就业数据。3月10日将公布2月非农就业数据,3月15日将公布美联储利率会议。

技术分析

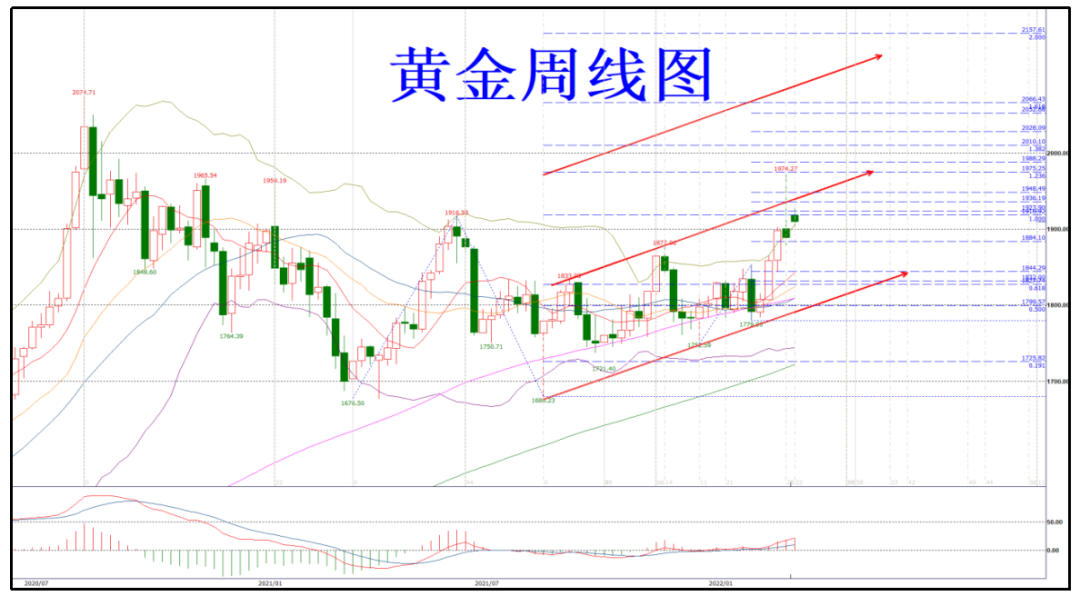

金价连续突破1877美元/盎司、1916.5美元/盎司、1959美元/盎司、1965美元/盎司以及2020年9月13日1973.59美元/盎司等多重反弹高点,距离月线最高阴线开盘价1980美元/盎司一步之遥,足以显示上涨趋势。

未来一旦月线收盘突破1980美元/盎司,则将打开冲击前期高点的大门。目前自低点1788.4美元/盎司至最高1974.27美元/盎司拉升185美元,以目前的1910美元/盎司收盘价计算,上涨114美元涨幅达6.34%,并且触碰月线布林带上轨位置,技术上有回撤需求,未来3月有反弹回补上影线的可能。

重点关注1930美元/盎司—1950美元/盎司区域压力,如果避险情绪再度升温,则关注1980美元/盎司压力,重要压力2015美元/盎司—2023美元/盎司区域。下方首先关注1850美元/盎司—1830美元/盎司区域的支撑,重点关注20月—10月均线即1825美元/盎司—1810美元/盎司区域支撑,亦是2021年8月以来的上升趋势线位置,守稳则有望延续上攻之势。

以南氏均线模式看,只要不有效跌破30月均线(目前上移至1762美元/盎司左右),起自2019年5月(当时拉升导致10月金叉30月,完成底部盘两盘过程,进入单边模式)的月线单边模式依旧,而守稳10月均线继续上攻,则确认单边过程的第一弯曲结束,开启新一轮向上扩张走势。当然,如果有效破位30月均线(月线收盘破位,次月不能收复其上继续收阴,视为有效破位),则容易导致下行。

12月15日当周的拉升,导致周线级别进入单边上行模式,但周线级别严重超买,短期头部或已经形成。鉴于本周横跨2-3月,大跌近100美元之后,且上周五未创新低,本周注意再度反弹向上,回补上周的长上影。阻力关注通道定轨压力1932美元/盎司,预期反弹位于1930美元/盎司—1950美元/盎司区域,短期支撑位于1850美元/盎司—1830美元/盎司区域,鉴于下方短期30周金叉中期104周均线,其关键支撑位于1808美元/盎司,守稳将再度开启上行之路。若有效破位势必引发周线短期走死叉的过程,则容易导致下行走势。

自2021年8月1683美元/盎司以来的上升趋势线位于1808美元/盎司,至目前上升趋势尚未破坏。守稳趋势线金价将再度展开上攻。跌破则未来将向下测试。时间上,重点关注美联储3月15日的利率会议当周以及3月28日当周至4月11日当周的多空转换。

(北京黄金经济发展研究中心研究员 李跃锋)

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京