财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 市场可能普遍错误理解了通胀对金价的影响。经常有观点认为通胀利好金价,但这个观点是需要有背景支持才可以生效,具体来说就是美联储政策失效,加上通胀持续失控为前提条件。由于市场上大部份参与者对于市场一直存在非此即彼的刻板思维,过于简要地解读市场,忽视市场的多元性及条件性,通常会造成误判,而金价在通胀数据公布后假升再急跌就是一个实例。

【概要描述】 市场可能普遍错误理解了通胀对金价的影响。经常有观点认为通胀利好金价,但这个观点是需要有背景支持才可以生效,具体来说就是美联储政策失效,加上通胀持续失控为前提条件。由于市场上大部份参与者对于市场一直存在非此即彼的刻板思维,过于简要地解读市场,忽视市场的多元性及条件性,通常会造成误判,而金价在通胀数据公布后假升再急跌就是一个实例。

市场可能普遍错误理解了通胀对金价的影响。经常有观点认为通胀利好金价,但这个观点是需要有背景支持才可以生效,具体来说就是美联储政策失效,加上通胀持续失控为前提条件。由于市场上大部份参与者对于市场一直存在非此即彼的刻板思维,过于简要地解读市场,忽视市场的多元性及条件性,通常会造成误判,而金价在通胀数据公布后假升再急跌就是一个实例。

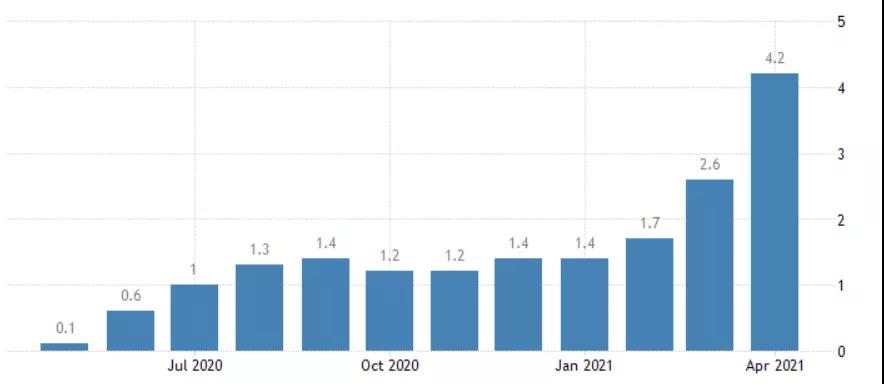

美国通货膨胀数据

笔者年初已指出复苏阶段较大可能出现欧美国家的恶性通胀。由于全球经贸摩擦、去全球化、关税、自然灾害与全球疫情造成生产链及运输链断裂,生产、贸易及运输成本亦上扬,构成了成本的推动通胀;而疫情后的仓储扩充与报复式消费,加上欧美各国的救市方案,大量资金注入加速了需求通胀;而欧美政府赤字及负债,也造成了货币贬值风险。

目前市场最大的忧虑是美国通胀失控,或出现1979年滞胀状况,当时通胀高达13.3%,而失业率超10%,造成企业经营压力及大量失业,当时美联储主席沃克面对恶性通胀,被迫提升联邦利率至20%,在经历经济硬着陆情况下,至1982年美国经济才重回正轨。当然,当时恶性通胀背后与石油危机有关,当时油价从每桶10美元下方升至90美元,同时因为布雷顿森林体系解体上世纪70年代至80年代美国购买力贬值大半,加上当时美国产业结构滞后于新发展工业国,因而造成当时的困局。

如鲍威尔所述,通胀短时间内上升的可能性不低,但若通胀未见恶化,则只对美元有支持,却不能惠及金价。所以,未来焦点落在通胀失控预期之上,若预期加强则对金价有较大的支持,而非单一的通胀水平所能决定。

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京