财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 储能技术在电力系统中具有广泛应用。随着我国新能源和电力行业的快速发展,如何高效、稳定、环保地利用电能已成为能源技术变革乃至国民经济发展中的一项重要课题。储能在电力系统中的应用贯穿发电侧、输电侧及配电侧,可广泛应用于可再生能源并网、电网调峰调频、电力输配、应急电源、用户侧存储及分布式微网建设等方面。随着相关政策的陆续出台,储能行业已经到了行业爆发的临界点,储能的春天正在加速到来。

【概要描述】 储能技术在电力系统中具有广泛应用。随着我国新能源和电力行业的快速发展,如何高效、稳定、环保地利用电能已成为能源技术变革乃至国民经济发展中的一项重要课题。储能在电力系统中的应用贯穿发电侧、输电侧及配电侧,可广泛应用于可再生能源并网、电网调峰调频、电力输配、应急电源、用户侧存储及分布式微网建设等方面。随着相关政策的陆续出台,储能行业已经到了行业爆发的临界点,储能的春天正在加速到来。

储能技术在电力系统中具有广泛应用。随着我国新能源和电力行业的快速发展,如何高效、稳定、环保地利用电能已成为能源技术变革乃至国民经济发展中的一项重要课题。储能在电力系统中的应用贯穿发电侧、输电侧及配电侧,可广泛应用于可再生能源并网、电网调峰调频、电力输配、应急电源、用户侧存储及分布式微网建设等方面。随着相关政策的陆续出台,储能行业已经到了行业爆发的临界点,储能的春天正在加速到来。

一、锂离子电池难以满足长时间、大容量储能的发展需求

2020下半年以来,锂电池上游原材料价格暴涨与产能紧缺,暴露出过度依赖单一技术路线的潜在风险:锂离子电池下游需求快速释放造成上游原材料价格上升,产能供应不足,导致储能与电动汽车、二轮车、消费电子等下游“抢产能”的情况发生。另外,储能锂离子电池产品寿命不长、火灾爆炸问题偶发、储能时长有限等问题短期难以彻底解决,也导致其无法完全满足所有储能应用领域的需求。

在目前的产品技术水平下,锂离子电池储能市场以2小时居多,部分已经提升至3到4小时,但要突破6小时及以上则会面临成本与产品安全等诸多问题。首先,要提高储能时长需要增加电芯的厚度,但厚度增加不仅会大大提高四大主材的使用成本,更会提高内阻增大、散热性能下降,热失控概率提升的风险;其次进一步提升储能市场会面临成本快速上升,但储能时长增长有限的困局。

2020-2021年涉及全国的限产限电其实就反映了目前国内储能技术的困境:可再生能源在火电占比快速下降的同时难挑大梁:风光装机规模偏小,出力不均匀,缺乏大规模的长时间大容量储能技术支撑是电力系统转型过程中隐藏的巨大风险点。

未来可再生能源为主体的新型电力系统中,可再生能源的比例超过50%必然要求储能设施具备十几个小时乃至几天的储能时长,满足GW级别的再生能源并网,长时间削峰填谷的需求。显然,锂离子电池难以满足长时间、大容量储能的发展需求。

目前能满足大规模长时间储能的技术主要有压缩空气储能和抽水蓄能,但上述两种受地形地理环境影响明显,无法在全国推广使用。液流电池在技术特点上是最接近压缩空气储能和抽水蓄能的技术路线。

2021年7月,国家发改委和能源局发布《关于加快推动新型储能发展的指导意见》,文件提出要坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现压缩空气、液流电池等长时储能技术进入商业化发展初期。全钒液流电池等新型储能电池的政策春天正逐步来临。

二、液流电池在大规模储能的优势:超长循环寿命、高安全稳定性、绿色环保

液流电池通过不同电解液离子相互转化实现电能的储存和释放。与传统二次电池相比,其电极反应过程无相变发生,可以进行深度充放电,能耐受大电流充放。与其他电化学储能技术相比,液流电池最突出特点就是循环寿命特别长,最低可以做到10000次,部分技术路线甚至可以达到20000次以上,整体使用寿命可以达到20年或者更长时间。

其次,液流电池的储能活性物质与电极完全分开,功率和容量设计互相独立,便于模块组合设计和电池结构放置;储存于储罐中的电解液不会发生自放电;电堆只提供电化学反应的场所,自身不发生氧化还原反应;活性物质溶于电解液,电极枝晶生长刺破隔膜的危险在液流电池中大大降低;同时流动的电解液可把电池充电/放电过程产生的热量带走,避免由于电池发热而产生的电池结构损害甚至燃烧;最后,液流电池的电解液可以实现回收再利用,相比铅蓄和锂离子电池,不会对环境造成污染。

产品分类看,液流电池按照电解液体系的不同可分为全钒、锌铁、锌溴、铁铬等20多种技术路线。全钒液流电池是目前全球范围商业化最快的液流电池路线。

首先,全钒液流电池经过十多年示范考核,其大规模储能的工程效果已得到充分的验证,其他路线由于示范时间短,仍需要经历较长的验证周期;相比铁铬等技术路线,全钒液流电池的电解液、隔膜、膜电极等原材料供应链已经初步成型,国产化进程不断加快,已能够支撑起开展百兆瓦级的项目设计与开发,其产业配套更加成熟;最后,全钒液流电池系统(10MW-4小时储能配置)的单瓦时成本已经能够控制在2-3元的水平,具备初步商业化应用的条件。铁铬液流等路线虽然具备更大的降本空间。但从技术瓶颈突破、产业链培育和产能建设的进度看,未来五年内其他液流电池路线的成熟度和成本水平仍难与全钒液流电池相媲美。

综上,液流电池有望成为大规模、长时间储能场合的储能电池技术路线之一。从产业配套成熟度看,全钒液流电池将是未来五年主流的液流电池技术路线。随着装机规模的快速提升,液流电池的储能性能优势将会越发突出。

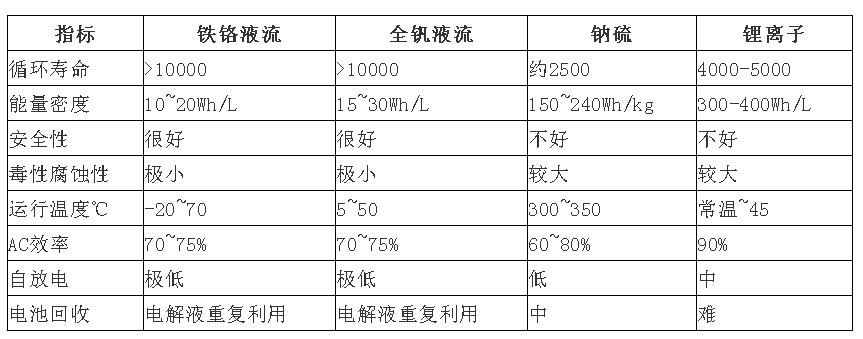

三、液流电池与其他电化学电池技术对比

资料来源:公开资料

四、液流电池进入快速发展阶段

1、2018年以来签订项目数创新高,产业链扩产按下快捷键

现阶段液流电池累计装机占比偏低,整体比例低于1%。但2018年以来签订数量和装机数量均创出新高,市场热度明显提升。根据美国DOE数据显示,2018年以来中国的液流电池装机量呈现爆发式增长。

根据公开资料,2020年以来国内规划的液流电池装机量超过6GW,容量超过20GWh。预计该批项目将在未来2年密集投运,整体规模将在2021年的基础上翻番。另一方面,单个项目的规模也在不断提升,比如大连融科在大连中标的200MW/800MWh全钒液流电池示范项目(电网调峰),北京普能世纪在湖北襄阳中标的100MW/500MWh全钒液流电池示范项目。

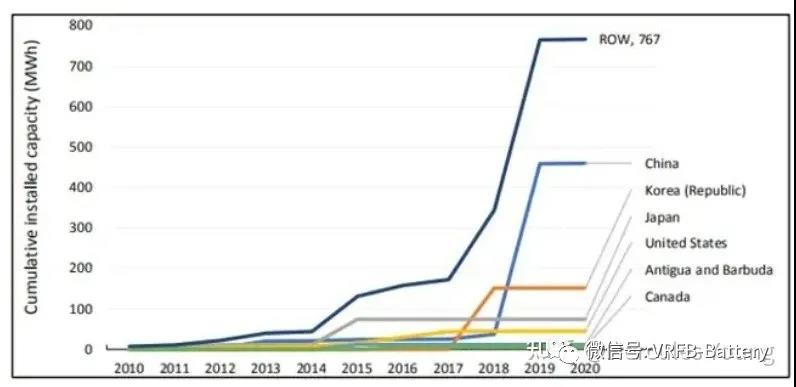

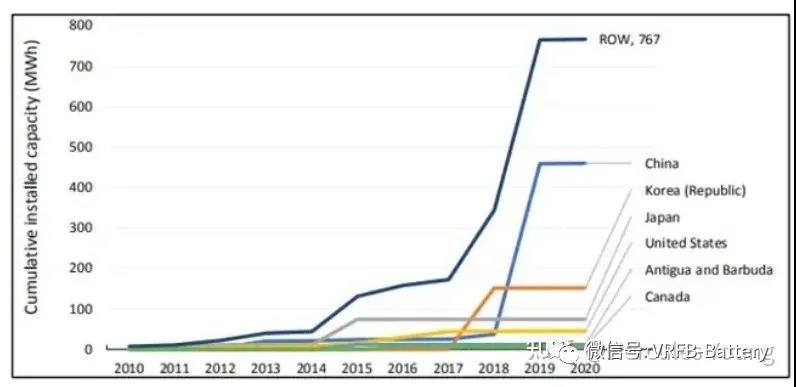

2、2010-2020年全球液流电池装机量增长情况(MWh)

资料来源:公开资料

供给端看,大连融科、普能世纪等液流电池代表企业,苏州科润、河钢股份等上游配套厂商近几年陆续融资扩产,推动液流电池整体成本不断下降了。大连融科最初依托中科院大化所研发团队与技术起家,目前是国内液流电池的龙头企业,累计装机量在国内遥遥领先,在海外市场拓展也在如火如荼地进行。

产业配套部分,大连融科、北京普能等头部企业均实现电解液配方的国产化,其中大连融科走的最远,其产品不仅向国内同行销售,同时也凭借着较高的性价比远销海外,成为众多国外钒电池同行的供应商;离子交换膜虽然还是以杜邦全氟磺酸树脂交换膜为主,但国内的科润、东岳、中科院大化所,国外的戈尔、旭硝子都在加速上市相关的产品,未来3年交换膜成本有望稳步下降。

融资方面,相比锂离子电池,液流电池过去的资本曝光率较低。但近两年来情况已经有所好转,普能世纪获得了泰国BCPG公司2400万美元投资,科润在同年完成B轮融资,由联想直投基金领头。以上也反映出该产业正逐步走向积极健康的方向发展,是个好现象。

3、2021年国内主要全钒液流电池产业链扩产项目(部分)

资料来源:公开报道汇总

五、液流电池发展面临的挑战与机遇

首先最为人诟病的是液流电池能量密度偏低。这是由体系决定的天生缺陷,液流电池能量密度只有锂离子电池的1/10~1/8不等。现在也有不少研究在尝试不同的材料体系,但如果体系没能出现创新性突破,能量密度很难实现质的飞跃;

其次,能量密度偏低使得液流电池整体的装置占地面积相比锂离子电池更大,但这个是可以通过后续的建筑设计解决的。大连融科在大连建设的200MW全钒液流电池项目,就是通过电堆和电解液储罐分开布置,摆脱目前主流的集装箱式,实现占地面积的精简。国电投和瑞据说已经通过站房式设计理念实现100MW铁铬液流电池和锂离子电池相同占地面积的效果;

再者,AC-AC转化效率偏低也是个头痛的问题,一流的企业整体水平在75%-80%之间,但暂时还无法与锂离子电池相比(90%左右的效率),但和抽水蓄能和压缩空气储能相比已经绰绰有余。

最后一点是产业配套和商业模式。钒金属价格的巨大波动和下游需求偏小,使得这个行业的配套远远弱于锂离子电池,电解液租赁的商业模式也多停留在理论和概念探讨层面,电池企业和上游钒矿企业签署的合作协议,更多只是停留在象征意义上。

优势和劣势都很明显,因此液流电池未来5-10年最有可能的发展归宿,是作为抽水蓄能和锂离子储能的有力补充。其机会更多地集中在大规模、长时间储能领域,比如电网侧削峰填谷、发电侧的可再生能源并网与长时间储能。

至于10年以后能否成为大规模储能的主流技术路线,就得看其技术的发展水平和国家的政策了。2021年科技部重大专项中锂离子储能GW级项目专项已经提及,但液流电池尚未有所涉及,这会对液流电池发展节奏带来不小的影响(积极消极各有看法)。能够确定的是,储能的应用场景和需求多种多样,任何一种技术路线都无法实现一家独大的局面,从安全角度还是经济性角度也都不允许。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京