财经早餐2023年12月7日星期四

2023-12-07

2022年上半年,地缘政治局势和美联储货币政策调整相继成为金价走势的核心影响因素,另外通胀持续上涨和经济衰退担忧及流动性状态等因素也影响金价走势。2022年下半年,美联储货币政策转向、经济衰退担忧及地缘政治依然是金价走势核心影响因素。伦敦金现货价格1700美元/盎司至2000美元/盎司区间运行可能性大,沪金在365元/克至420元/克区间运行可能性大。

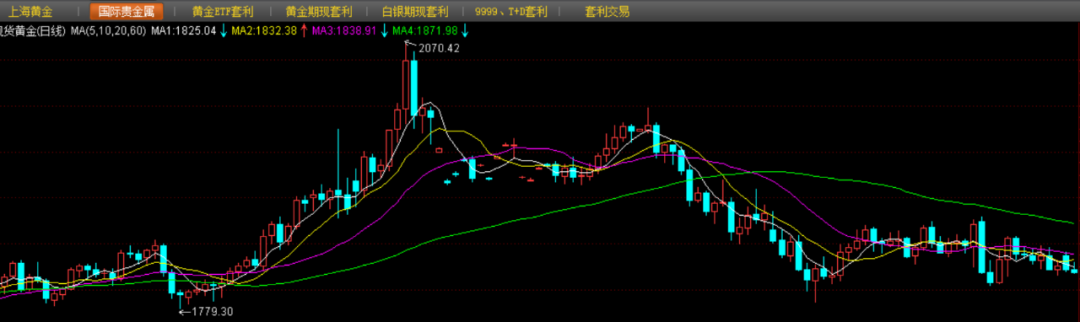

2022年上半年国际金价走势

文 | 方正中期期货 史家亮 王骏

本文为中国黄金网原创文章,内容仅供参考之用,不构成操作建议或投资指南。

上半年黄金价格走势分析

第一季度,美联储开启加息周期等货币政策调整逐步被市场所计价,俄乌地缘政治冲突不断升级成为金价走势核心影响因素,在避险需求推动下,伦敦金现货价格一度涨至2070.42美元/盎司的高位,距离历史高位仅一步之遥。

第二季度,地缘政治局势虽仍在恶化,但是对金价走势影响在弱化;高通胀下美联储加速收紧货币政策,使得贵金属价格高位回落;第二季度末则趋于稳定。

截至6月30日的上半年,伦敦金整体在1779.3美元/盎司至2070.42美元/盎司宽区间运行,整体小幅下跌;沪金整体在367.12元/克至420.74元/克区间偏强运行,涨幅在5.2%左右。2022年上半年,沪金表现强于伦敦金,主因在于人民币的贬值影响,使得内盘表现强于外盘。

第一季度,地缘政治局势取代美联储货币政策转向因素,成为金价走势的核心影响因素;而美联储货币政策收紧预期和落地均被市场所计价,能源危机带来的通胀继续飙升压力,对金价形成利好影响;在地缘政治与政策收紧落地及其他诸多因素的共同作用下,金价持续走强。

伦敦金自年初的1801美元/盎司,最高涨至2070.42美元/盎司,第一季度末出现小幅回落,第一季度涨幅依然维持在5.89%。沪金从372元/克的低位持续走强,最高涨至420.74元/克,第一季度涨幅为5.64%,与伦敦金涨幅基本持平。

第二季度,地缘政治局势进展和美联储货币政策调整的新信号继续主导黄金行情。地缘政治对金价的影响弱化,美联储货币政策超预期加速调整成为金价走势的核心影响因素。

美联储3月加息25个基点后,于5月加息50个基点,6月直接加息75个基点,并且7月继续加息75个基点可能性大;超预期的政策收紧,使得金价承压回落;当然在第二季度末,美联储货币政策加速收紧预期被市场所计价,金价趋于稳定。

伦敦金自第二季初的1937美元/盎司,一度涨至1998.38美元/盎司,随后走弱,盘中一度跌至1786.28美元/盎司,第二季度末则稳定于1800美元/盎司上方。截至6月30日的第二季度,伦敦金跌幅为6.2%左右。沪金整体在393.04元/克至409.04元/克区间运行,小幅下跌,表现强于伦敦金,主因在于第二季度人民币持续贬值,以人民币计价的沪金表现则强于伦敦金。

金价下半年影响因素分析

地缘政治局势与贵金属走势具有较强的关联性,特别是上半年影响较为显著。当地缘政治不断升级,由于地缘政治发展的不确定性依然较大,贵金属价格维持强势行情。当地缘政治局势明朗或开始和谈或出现实质性进展,贵金属价格则会率先调整,甚至走弱。

当前,俄乌地缘政治进入胶着状态,对金价利好影响基本被计价,所以对金价走势影响相对有限。

从货币政策调整和金价走势分析来看,美联储货币政策转向预期加强之际,如缩减购债和加息预期升温之际,金价维持弱势,当货币政策调整被市场消化或者落地之际,金价往往走出利空出尽反弹的行情。

美联储货币政策超预期加速收紧提振美元指数,美元指数整体态势仍未发生明显变化,美元短期内仍将维持高位运行态势,但是上方空间已经非常有限,上方关键阻力位为106.8~107,即便美联储再度出现超预期鹰派表现,美元指数突破110的可能性相对较小。

从中期来看,美联储货币政策转向虽然仍偏鹰,但是加速收紧预期逐步被市场计价;地缘政治冲突明朗和欧洲央行货币政策开始释放收紧信号后均支撑欧元走强,利空美指;美元下半年振荡偏弱可能性大,整体呈现前高后低态势。

另外,受美联储加速加息影响,美债收益率一度突破3.5%关口,上方阻力位进一步上调至3.8%~4%的位置,突破该关口的可能性小。十年期美债收益率已经接近顶部,进一步上涨的空间相对有限,下半年随着美联储加息政策落地,十年期美债收益率不排除高位回落的可能,下方关注维持2.5%~2.6%支撑区间。

地缘政治局势对金价的影响是短期的,地缘政治局势明朗后,美联储货币政策调整为核心的宏观因素依然是贵金属的核心运行逻辑,当然不断升温的经济衰退担忧也影响金价走势。而金价更多的是反映货币政策走势的预期,当预期被市场消化或者落地之际,金价更多的是走利空出尽的反弹行情。

下半年,美联储政策收紧、经济衰退担忧与地缘政治影响下,叠加美元指数和美债收益率走势展望,黄金配置价值依然较高,仍以利空出尽逢低做多为操作核心,不建议趋势做空黄金。

金价下半年走势展望

对于金价2022年走势,整体振荡偏强看待,配置价值凸显。

2022年金价走势影响因素有以下六点:一是美联储货币政策加速收紧,关注焦点在于美联储收紧政策的步伐;二是美欧经济见顶后走弱,2022年全球经济走弱趋势明显,美国经济衰退担忧不断升温;三是地缘政治局势进展影响金价走势;四是当前通胀依然处于高位,2022年或呈现先高后低走势,对贵金属价格的支撑会减弱,但两者关联性弱化;五是大宗商品和比特币市场弱势预期下,资金会流向贵金属市场;六是信用货币时代,如果信用货币币值不稳定,将会受到市场的抛售,而具有超主权货币属性的黄金,作为最后的支付手段自然受到青睐。

美联储加速收紧货币政策路径逐步明晰后,经济衰退担忧加剧,地缘政治局势未出现实质性好转,大宗商品及比特币弱势可能性大,下半年黄金配置价值较高。

中长期来看,美联储货币政策加速收紧逐步被市场所计价,经济增速下行,通胀高于预期及资产配置需求,黄金配置价值依然较高,做中长期资产配置者,可借金价回调之际做多。2022年,金价主运行区间为1675美元/盎司至2075美元/盎司(沪金355元/克至425元/克)。

2022年下半年,美联储货币政策转向、经济衰退担忧及地缘政治依然是金价走势核心影响因素。伦敦金在1700美元/盎司至2000美元/盎司区间运行可能性大;沪金在365元/克至420元/克区间运行可能性大。若美联储继续超鹰派加速加息,对金价形成短期利空影响,若基本符合预期调整,对金价会形成利空出尽的影响,反而形成利多影响。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京