财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。材料、能源行业涉及到评级或展望上调的企业中,涉及到的煤炭、钢铁、有色企业数量为37家,是去年同期的9.25倍。年内评级上调企业数量创新高,聚焦三大行业。Wind资讯统计显示,今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。银行、材料、能源三大行业上调数量均较去年同期翻番。此外,年内遭评级下调的钢铁煤

【概要描述】 今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。材料、能源行业涉及到评级或展望上调的企业中,涉及到的煤炭、钢铁、有色企业数量为37家,是去年同期的9.25倍。年内评级上调企业数量创新高,聚焦三大行业。Wind资讯统计显示,今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。银行、材料、能源三大行业上调数量均较去年同期翻番。此外,年内遭评级下调的钢铁煤

今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。材料、能源行业涉及到评级或展望上调的企业中,涉及到的煤炭、钢铁、有色企业数量为37家,是去年同期的9.25倍。

年内评级上调企业数量创新高,聚焦三大行业。Wind资讯统计显示,今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。银行、材料、能源三大行业上调数量均较去年同期翻番。此外,年内遭评级下调的钢铁煤炭企业仅10家,较去年同期骤降82.1%。

截至周三收盘,今年以来中信钢铁板块累计涨18.70%,银行板块涨16.59%,钢铁板块涨16.75%,均跑赢大盘。今年以来上证综指累计涨9.30%,深证成指累计涨幅11.92%。

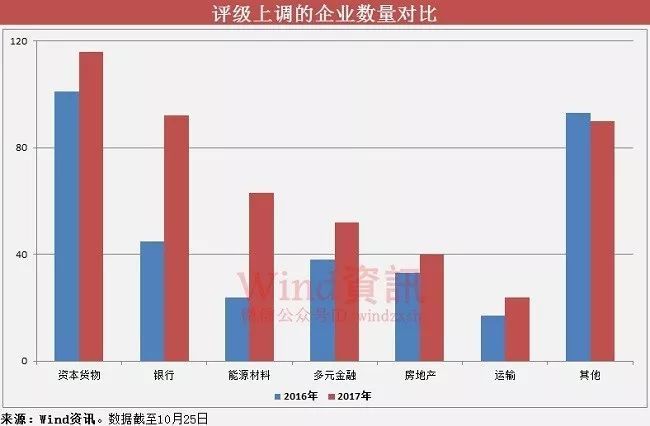

三行业评级上调数同比翻番

Wind资讯统计显示,今年以来上调主体评级或展望的企业数量达477家,同比去年增幅达38.3%。

而从行业分布来看,银行、材料、能源三大行业评级或展望上调的企业数量增幅最大。其中,今年以来评级或展望上调的银行数量为92家,较去年同期增104.4%。材料行业43家,较去年同期增138.9%。能源行业20家,较去年同期增233.3%。

值得注意的是,今年材料、能源行业涉及到评级或展望上调的企业中,涉及到的煤炭、钢铁、有色企业数量为37家,是去年同期的9.25倍。

评级上调数量大幅增加同时,评级或展望下调的企业数量大幅收缩。

数据统计显示,今年以来下调主体评级或展望的企业数量为92家,同比去年降幅54.9%。

从行业分布来看,材料行业和能源行业涉及到的下调数量同比降幅最大。其中,今年以来材料行业涉及到的评级或展望下调的企业数量为21家,较去年同期降61.1%。能源行业5家,较去年同期降87.5%。

而今年煤炭、钢铁、有色领域涉及到下调主体评级或展望的企业数量为11家,较去年同期降83.6%。

上述行业评级上调,行业盈利是主因。

煤炭方面,广发证券安鹏、沈涛研报分析,三季度以来煤价超预期上涨,预计3、4季度整体盈利较1、2季度环比继续增长(前8月行业实现利润总额2001.1亿元,同比增长955.4%,其中7、8月分别为239亿元和287亿元);中长期,行业一方面受益于供给端的有序增产及去产能,供需整体处于平衡,另一方面由于资产负债表的修复和资本开支下降行业整体也将得到改善,2018年虽然动力煤市场价中枢可能有所下滑,但多数公司由于产地价格波动相对较小,或长协比例较高,加上历史负担也逐步消化,盈利下降压力不大甚至继续上行。

钢铁方面,在钢铁行业已披露三季报的12家公司中,凌钢股份、柳钢股份、三钢闽光等10家公司三季报归属母公司净利润均实现同比翻番或扭亏。

市场看多年内机遇

钢铁煤炭行业盈利好转,主要得益于供给侧改革。而伴随着供给侧改革持续,包括钢铁、煤炭,以及银行领域,继续获得市场看好。

煤炭方面,根据中国煤炭协会的统计,全国规模以上煤炭企业在2012年有7869家,到2016年底减少到5067家,五年减少了2802家。

安鹏、沈涛研报分析,在行业仍未脱困,负债率仍处高位(截至8月末全行业资产负债率为68.5%,1年多以来仅下降约2个百分点)的背景下,预计煤炭行业供给侧改革也将继续深入推进。综合来看,近期各公司估值回落至较低水平,预计随着期货价格企稳悲观情绪有望得到缓解。公司方面,看好低估值的动力煤公司,以及长期受益于煤层气行业增长的龙头公司。

钢铁方面,广发证券李莎研报分析,截至2017年10月20日,螺纹钢吨钢毛利为1330.40元/吨,介于从2011年2月21日至今日数据的75%-100%分位之间。其中,2017年三季度螺纹钢毛利为1272.77元/吨,环比提升18.76%。

光大证券王招华、杨华研报分析,未来3-6个月,相信(钢铁)供给下降的速度会超过需求下降的幅度,当然也需要高度关注短流程炼钢可能的复产,总体来看,钢铁板块仍然可能会有一波震荡向上的行情,重点推荐三季度预期盈利佳、PE估值低的钢铁股票,同时也建议积极关注废钢产业链的投资机会。

银行板块方面,民生证券李锋研报分析,三季度以来,同业负债利率边际下行、股份行不良贷款进一步确认、金融监管逐步落地,使得股份制银行基本面逐步进入底部区域。

报告认为,随着中国经济进入L型走势的平台期,公司业务的景气度将反弹。未来随着资本市场对经济进入L型平台期的真正确认,“对公银行”的估值将逐步修复,这也是2018年银行股投资的大机会所在。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京