财经早餐2023年12月7日星期四

2023-12-07

【概要描述】 历史首次负油价后,市场投资者对黄金后市价格担忧,一方面担心负价格在黄金市场上演;另一方面则担心若原油持续低迷,引发通缩,将带动黄金价格下行,利空黄金。实际上,在全球范围交易所未设定负价格区间的前提下,不可能出现负金价。原油负价格仅是在原油期货临近交割日时发生的极端情况,不具有一般意义上的价格分析作用。那么,以负油价为代表的大宗商品价格下行,若引发通缩,是否会带动黄金价格下行,利空黄金呢? 0

【概要描述】 历史首次负油价后,市场投资者对黄金后市价格担忧,一方面担心负价格在黄金市场上演;另一方面则担心若原油持续低迷,引发通缩,将带动黄金价格下行,利空黄金。实际上,在全球范围交易所未设定负价格区间的前提下,不可能出现负金价。原油负价格仅是在原油期货临近交割日时发生的极端情况,不具有一般意义上的价格分析作用。那么,以负油价为代表的大宗商品价格下行,若引发通缩,是否会带动黄金价格下行,利空黄金呢? 0

历史首次负油价后,市场投资者对黄金后市价格担忧,一方面担心负价格在黄金市场上演;另一方面则担心若原油持续低迷,引发通缩,将带动黄金价格下行,利空黄金。

实际上,在全球范围交易所未设定负价格区间的前提下,不可能出现负金价。原油负价格仅是在原油期货临近交割日时发生的极端情况,不具有一般意义上的价格分析作用。

那么,以负油价为代表的大宗商品价格下行,若引发通缩,是否会带动黄金价格下行,利空黄金呢?

01黄金与原油正相关度不高 负相关度在加强

理论上,黄金与原油价格存在同向关系。因为高油价往往意味着通货膨胀,而通货膨胀货币贬值有助推高黄金价格;反之,低油价往往伴随着通缩,则对黄金产生压制。另外,黄金和原油均采用美元标价,美元波动对黄金和原油价格产生同向作用。实际上,黄金与原油价格波动虽有关系,但正向关系并不明显,甚至负向关系相对显著。毕竟原油是工业血液,原油价格创新低甚至出现负值,一定程度上反映出原油需求不足,实体经济惨淡,甚至出现危机。这对于具有避险属性的黄金来说是利好促进。

具体数据显示,2011年6月至今,原油与黄金价格正向关系仅为50.92%,负向关系概率为49.08%。但2018年5月至今原油与黄金的负向关系概率提高至52.78%;2019年6月至今,原油与黄金负向关系概率提高至56.46%,图形中的负向关系更为直观。

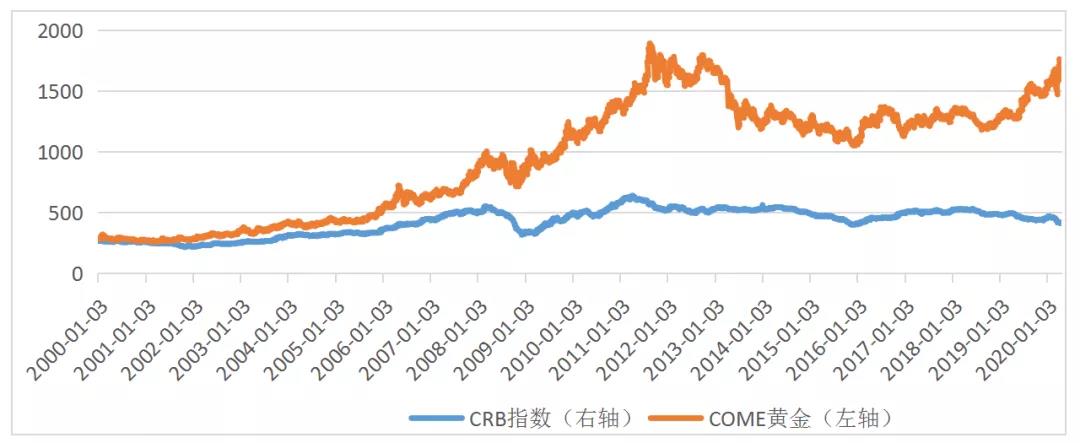

02通缩未必利空 甚至利多黄金

对比黄金价格与大宗商品价格指数的关系可以看出,通胀利多黄金、通缩压制黄金的概率也并不高。2000年1月-2020年5月的数据显示,CRB(大宗商品价格指数)与黄金价格的同向关系为56.74%。而2019年6月以来,CRB(大宗商品价格指数)与黄金价格的同向关系,仅为36.61%;负向关系高达63.39%。

从2000年以来的走势图中还可以明显看出,黄金与CRB一开始处于同一起跑线,均在200多,在2002年以后则不断拉开差距,黄金价格将CRB指数远远抛在身后。

值得注意的是,2011年4月,CRB出现下行,但黄金价格并未受到影响,保持强势上涨态势,直到2011年10月,黄金创下1920美元/盎司历史新高后才出现回调开启了长达4年之久的下行之路。2015年12月底,黄金与CRB均触底开启上行,但2019年6月至今,黄金与CRB产生明显分化,负向关系明显。与2015年12月点位对比,当前CRB与之基本持平;而黄金则出现了约60%的上涨幅度。

总之,在较长周期范围看,黄金价格与CRB同向关系略高于50%,同向概率并不明显,且明显黄金价格上涨幅度远超CRB,回调幅度往往不及CRB。在关键节点,两者甚至出现明显的负向关系。

03货币属性压倒商品属性 凸显黄金价值

分析其内在逻辑不难发现,黄金兼具商品和货币金融等双重属性,其涨跌与大宗商品又一定的关联性但又相对独立。

从商品属性角度分析,实体经济活动受突发事件影响趋缓,信用货币流动减慢相对实物商品升值,即通缩利空实物商品价格。从这一点来说,作为实物商品的黄金来说,也相应会受到一定的冲击。

但是,黄金的货币金融属性更为显著,其对信用货币政策的市场反映更为灵敏。比如2019年6月以来,实体经济前景堪忧,大宗商品价格指数走低的情况下,黄金价格在美联储降息政策的推动下,强势上涨。虽然在2020年3月黄金曾因资金短期流动不足等因素一度短暂深度调整,但很快完成修复进入上涨通道。

总之,假若实体经济步入萧条,大宗商品需求减少,价格下行。但各国势必会出台一系列的货币刺激措施来激活艰难的经济活动,这对大宗商品理论上产生利好。但由于其他大宗商品价格需要产生实实在在的需求来支撑,而黄金则可凭借实物货币的天然优势快速作出反映。更为重要的是,从当前全球经济前景来看,全球各项宽松政策的刺激远未结束。这是支撑黄金价格趋势上涨的主导因素。

综上,黄金价格与通缩虽然有一定的关系,但不成必然关系,相关度也并不高。以原油负价格为代表的大宗商品走低,也并不意味着黄金价格将同样陷入下行趋势。当然,假若全球各国经济出现好转,市场预期一致看好未来经济复苏,倒需要警惕宽松政策出尽的利空抛压。从当前各国形式来看,还远未到黄金利多因素出尽的时候。(招金投资 祁青卿)

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京