财经早餐2023年12月7日星期四

2023-12-07

从2021年年初黄金价格自高位回落开始,价格维持在1800美元/盎司附近振荡,市场交易的主线为通胀与加息,美联储政策预期的演变对应金价振荡的拐点,而全球新冠肺炎疫情的变化则成为其中的扰动因素。在2021年美联储货币政策不明的情况下,2021年金价未有明显的方向性选择出现。

进入2022年,美联储货币政策路径更加清晰,而金银价格也进入到了方向性选择的阶段。美联储货币政策与通胀之间的博弈将成为2022年金价波动的主线逻辑。

美联储货币政策:加息紧缩的进程将会加快

CME美联储加息预期

CME美联储加息预期

在2022年第一次美联储议息会议上,美联储更新了声明措辞以及政策正常化的计划,为市场勾勒了一条较为明晰的紧缩路径。美联储1月会议后,根据CME数据显示市场对于3月份加息的概率预期达到了100%。截止2022年2月14日,市场对于3月加息50个基点预期概率为49.2%。

从美联储货币政策声明来看,美联储认为目前美国经济的运行状况已经符合其政策目标,通胀高于目标,就业市场足够强劲。同时也表示Taper将会在3月终结,美联储主席鲍威尔同时表示,不排除在接下来的每一次会议上加息的可能性。同时在此次会议中美联储也提及了缩表相关问题,从缩表的文件细节来看,从“渐进”变为“大幅”。但是缩表的时间点仍然不明确,联储的措辞是加息进程开始后启动,但并未言明是否是首次加息就启动。总的来看,美联储1月会议虽然鹰派十足,但是对于未来的货币政策的紧缩仍然留出了一定的空间,一是没有对缩表进行承诺,二是虽然美联储表示将不会排除在每一次会议上加息的可能,但是加息的幅度仍然是可以进行调节的,同时加息的步伐也是有一定调整空间。

当前对于加息市场认为可能的预期仍然是美联储在3月第1次加息,最终全年的加息幅度可能是在1.75%左右,并且市场预计美联储在5月开始讨论缩表,在6月实施缩表,缩表的幅度和速度会创历史记录。

美联储货币政策的调整一方面是宏观经济的总体改善带来的有利条件,2021年随着疫情的不断好转,美国全年增速约为5.6%,经济恢复带动劳动力市场的恢复,失业率也由2020年4月份的14.4%回落到约4%左右;另一方面则是对于通胀飙升的被动应对。

通胀:通胀高企飙升,预计将会很快见顶

图2:美国近40年消费物价增速

图3:2021年至2022年1月美国消费物价增速

上图为2021年消费物价增速月度数据,从年初1.4%增长到年中的5%左右,已明显超过美联储目标值;2022年1月最新数据升至7.5%,创下上世纪80年代初以来40年新高。面对现实通胀的严峻局面,美联储不得不放弃此前“暂时性通胀”的政策立场,转向紧缩性货币政策。

与历史通胀对比来看,本轮通胀具有明显不同的特征。首先,本轮通胀超过了市场预期,在本轮通胀前期,美联储坚持认为本轮通胀是“暂时性通胀”,只是由于疫情引起的供需失衡,因而一直维持原有的宽松货币政策不变,直到11月份开始转变货币政策立场,并且是快速紧缩,从这点可以看出,本轮通胀是超过了美联储预期的。

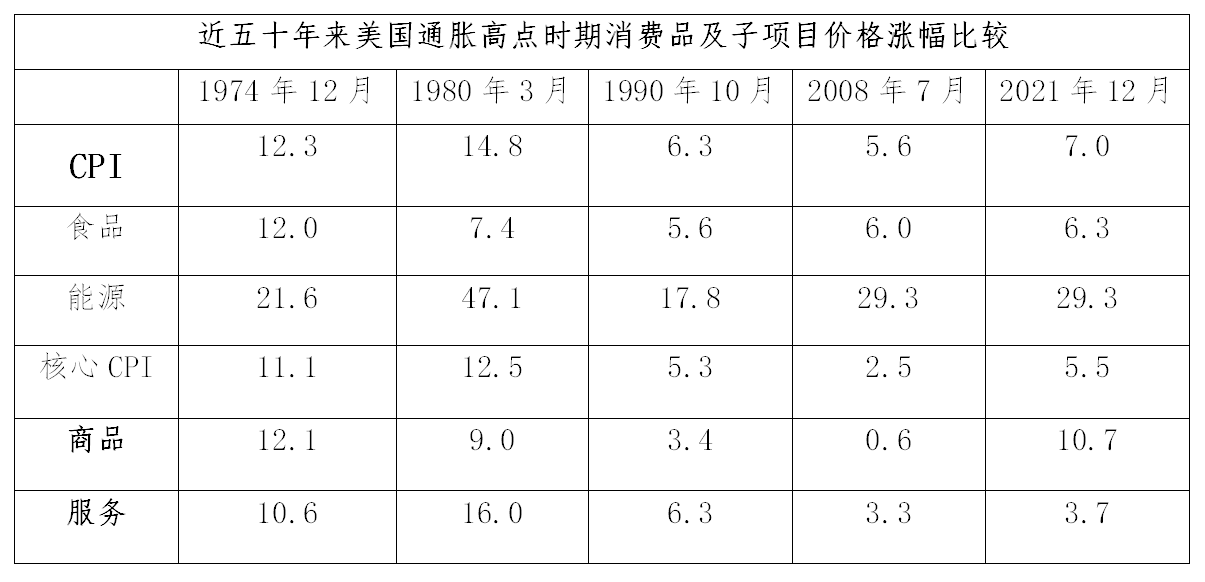

其次,通过比较近五十年来发生的通胀来看,就物价涨幅衡量的通胀程度而言,截止到2022年1月份消费物价同比增速7.5%,于近五十年的五次通胀中处于中间区域。与历次通胀相同的是,本次通胀的能源涨幅远超食品涨幅,但是区别于历次通胀中的最重要结构特点是商品价格相对涨幅超常。通过数据对比来看,去年12月商品价格同比增速达到10.7%,比CPI整体涨幅7%高出约50%。而其他几次通胀,商品价格的涨幅一般都低于CPI涨幅。

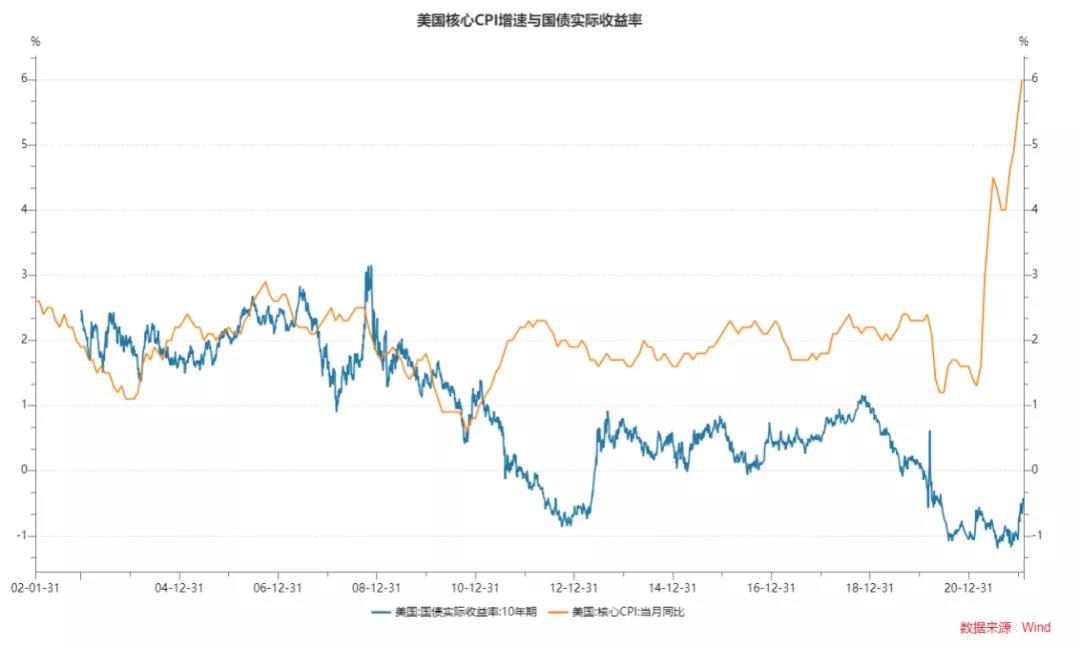

图4:美国核心CPI增速与10年期美债实际收益率

再次,本轮10年期美债收益率与本轮通胀之间的正向相关性减弱。这主要由于本轮通胀上升的过程中,美联储未能及时应对,提前进行紧缩性的货币政策。而2021年通胀飙升,但美联储由于自身对于市场的判断失误,未能及时采取加息举措应对使得美国通胀与美债实际收益率脱钩。

最后,从成因来看,本轮通胀的类型和成因与之前几轮通胀存在着一定的不同。与传统的需求推动的经济过热型通胀以及滞胀不同的是,本轮通胀的主要成因是来自于受到疫情扰动的供给瓶颈带来的通胀问题。

从本次通胀与传统的通胀的不同点来看,未来随着美联储货币政策的变化以及疫情扰动因素的逐步退出,通胀将会逐步得到控制。同时,虽然从美国公布的CPI数据来看,美国的通胀水平仍然在不断的攀升,但是从美国通胀的远端预期来看已经开始放缓,预计今年美联储将会重点从快速收紧市场流动性以及其他方面对CPI数值进行调整。

2022年黄金价格走势主线:美联储政策与短端通胀之间的博弈

展望2022年黄金价格主线逻辑预计将会围绕美联储能否控制调节通胀为主线,如果美联储能够顺利控制通胀,那么随着通胀调头,金银将会随之进入熊市,反之,如果美联储控制通胀失败,出现恶性通胀,黄金可能将会迎来属于自己的一番天地。从当前来看,第一种情况可能性偏高,总体预计金银价格大概率将会出现调整。

货币政策与通胀博弈下的黄金企业保值思路

近期由于乌克兰局势的影响,金价出现了近几个月高位,结合对主线逻辑的把握,建议黄金企业要根据自身需要,及时进行调整。

对于矿山企业来说,在2022年的宽幅振荡行情中,主要面临的依然是如何高位销售黄金以及通过各种工具降低自身的资金成本。从套保方面来说,在面临联储货币政策收紧情况下黄金可能出现的下跌,企业应该及时利用期货或者TD工具进行套保,同时也可以考虑采用黄金期权工具增加价差收入。从降低资金成本方面来说,在黄金价格较低时,企业通常会出现惜售情绪,想要等待价格上涨后再进行销售,但是同时面临着资金压力,此时可以选择在现货市场卖出现货,同时利用期货建立虚拟库存,缓解自身资金压力,释放资金成本,同时也保有了多头标的。

对于中下游企业来说,主要是锁定价格敞口,提高自身价差收入为主。从锁定价格敞口方面来看,企业尤其应该注意套期保值资产的风险敞口计量与确认,要有针对性的做好自身风险敞口的管理,同时要积极利用期货期权工具来提高自身的价差工具,通过卖出看涨期权或者卖出看跌期权来降低自身的采购成本和销售收入。

总的来说,在2022年总体货币政策紧缩,金价波动风险增加的背景下,企业应该积极利用黄金期货期权等金融市场工具来进行套期保值和风险管理,以稳定经营为主,利用金融工具进行辅助创新,推动自身的风险管理转型和企业资产的保值增值。

扫二维码用手机看

微信公众号

公司地址:北京市海淀区中关村大街59号文化大厦18层 E-mail: bjjy@bjjinyang.net 服务电话:010-82500058

版权所有 © 2016 金阳矿业 All Rights Reserved. 京ICP备11009590号-1 网站建设:中企动力 北京